Ohledně demografického vývoje někdy trpíme určitou schizofrenií. Na jedné straně tu jsou obavy z toho, že Země není schopna uživit neustále rostoucí světovou populaci. Namísto „uživit“ přitom můžeme použít spíše „zajistit námi automaticky předpokládaný/požadovaný životní standard“. Na straně druhé stojí hlavně obavy z toho, jak stárnutí populace v některých zemích vyvolává tlak na celý dosud zaběhnutý ekonomicky – sociální systém. Tedy včetně systému zdravotní péče, či systému penzijního.

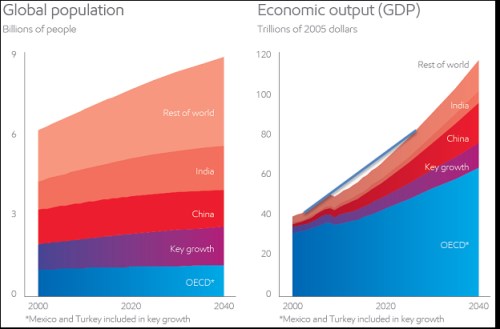

Jak ukazuje první z následujících dvou grafů, světová populace by každopádně měla do roku 2040 dál růst bez nějakého většího poklesu tempa růstu. Příspěvek zemí OECD je jen marginální, mnoho nepřidá ani Čína. Růst zajišťuje Indie, „Key growth“ – Brazílie, Indonésie, Saudská Arábie, Irán, Jižní Afrika, Nigérie, Thajsko, Egypt. Mexiko a Turecko. Nejvíce ale přispívá „zbytek světa“.

Druhý graf s předpokládaným vývojem světového produktu ukazuje obrázek v mnohém odlišný. Je zde také růst, ale už explozivní. A podíly na tomto hrubém produktu hrubě neodpovídají podílům na světové populaci a to ani v roce 2040. Jinak řečeno, i v tomto roce bude svět poměrně jasně rozdělen na bohatou a (relativně) chudou část. Zatímco první graf by mohl podněcovat někdy až sebemrskačské, či xenofobní úvahy o úpadku západu, druhý hovoří jinou řečí. Samozřejmě, že západ už nebude dominovat tak, jako na přelomu tisíciletí. O úpadku ale lze hovořit jen těžko. Spíše bych hovořil o posunu od velkého extrému k větší rovnováze.

Do druhého grafu jsem pro zpestření vložil sofistikovanou statistickou metodou „od oka“ trend předkrizového produktu. Takto upravený graf nám vypráví obsáhlý příběh ekonomického pokrizového oživení/neoživení, stimulace/nestimulace, produkčních mezer, nepřekvapivé absence hypersupermegainflace, atd. Můžeme tvrdit, že trend z několika předkrizových let je moc optimistický, protože ho nastavovaly i bubliny na nemovitostech. To je ale chyba - bavíme se totiž o tom, že zdroje byly špatně využity a ne o tom, že zdroje (lidé, kapitál, technologie) nebyly. To, že jsem nechal lidi ve firmě namísto rozumné práce kopat na zahradě díry a zase je zahazovat, nic nemění na výši jejich potenciálu k rozumné práci. Pokud něco potenciál poškodilo, není to jeho někdy „mylné“ využití před krizí, ale jeho dlouhodobé nevyužití po krizi.

A ještě jedna taková zajímavost: V roce 2014 je produkt OECD někde kolem 35 trilionů USD roku 2005. V roce 2040 by se podle projekcí měl pohybovat kolem 60 trilionů USD. Naše příjmy a spotřeba se tedy téměř zdvojnásobí. Musím říci, že pro mě je to záhada. Jsme šikulové a pravděpodobně skutečně najdeme způsob jak to technicky zvládnout. A možná dokonce i bez toho, abychom při tom neotrávili planetu natolik, že bychom si naším dvojnásobným produktem mohli nanejvýše mazat hruď. Respektive bychom ho generovali pro to, abychom se mohli z jeho důsledků léčit. Hovořím o záhadě na poptávkové straně věci. Není mi totiž jasné, jak zvýšíme naší spotřebu na dvojnásobek bez toho, aby se z nás nestali totální oniomaniaci.

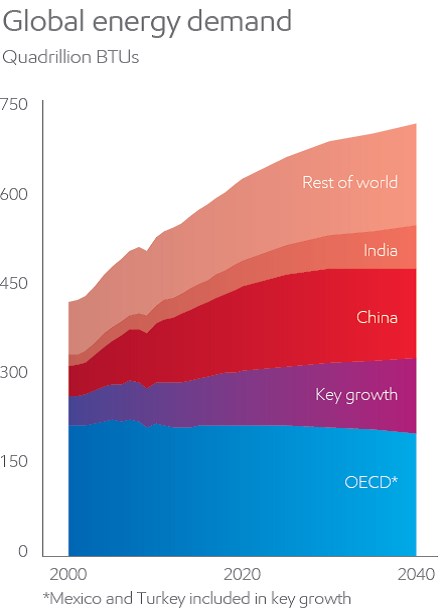

Předchozí dva grafy jsou jejich tvůrci Exxonu nástrojem k odhadu vývoje poptávky po energiích. Ten je zobrazen v posledním grafu. Jednoduše řečeno: Roste to, ale pomaleji a pomaleji. I když na konci je takové zvednutí dané vývojem v Indii a zbytku světa včetně oněch „Key Growth“. Každopádně vidíme, že země OECD, jichž jsme hrdou součástí, se na poptávce po energiích podílí méně a méně. A všimněme si, že cca od roku 2030 to platí i o tradičním podezřelém z neustále rostoucího hladu po energiích, tedy Číně.

Scénář, který nám nastínil Exxon, se asi dá považovat za jakýsi střední proud. Zlomy, či kontrariánské myšlenky v něm nenajdeme. Podle něho světová populace stále znatelně poroste trendem přibližujícím se lineárnímu. Ekonomická aktivita bude znatelně živější, budou se ztrácet rozdíly mezi západem a zbytkem světa, což je dobře. Spotřeba energií bude naopak růst utlumenějším tempem, i když vrcholu by ani do roku 2040 neměla dosáhnout.