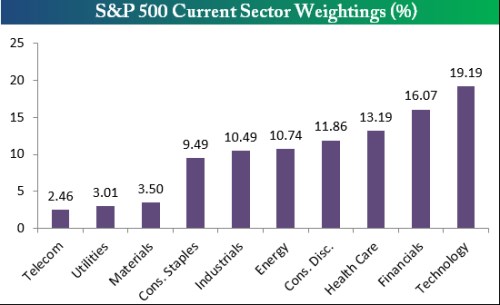

Počet odvětví, na které jsme se v rámci této série ještě nepodívali, se už výrazně zmenšil. Vedle financí to jsou telekomunikace a veřejné služby. Finance jsou natolik specifické, že je z tohoto poněkud standardizovaného pohledu vynechám. Zbývají tedy telekomunikace a veřejné služby. Z hlediska váhy, kterou tyto dva sektory mají v indexu S&P, jde téměř o zaokrouhlovací chybu. Telekomunikace nyní představují asi 2,5 % celkové kapitalizace trhu, veřejné služby asi 3 % trhu.

Zdroj: Bespoke

Telekomunikace a veřejné služby toho mají hodně společného. Jde o takzvaná defenzivní odvětví, tedy odvětví málo reagující na cyklus, ke kterým se investoři obvykle stahují v dobách vysoké averze k riziku a/nebo útlumu ekonomiky. Jde také o sektory s nejvyššími dividendovými výnosy: Telekomunikace nyní nabízí necelých 5 % DV a veřejné služby necelá 4 % DV. Z toho už můžeme usuzovat, co tyto sektory nenabízí: Vysoké DV jsou buď známkou velkého rizika, nebo malého očekávaného růstu. U systematicky málo rizikových sektorů je tedy vysvětluje právě malý očekávaný růst zisků, či dividend. Jinak řečeno, moc se to nehýbe, ani co se týče volatility, ani co se týče růstu, a vyplácí to zajímavé peníze.

Hodně podobný je i výkon, který oba sektory předvedly relativně k indexu SPX za posledních pět let. Jejich ofenzivnost je v prostředí pokrmového optimismu (nyní místy přerůstajícího do euforie) odsoudila k tomu, aby se svou návratností pohybovaly až na konci celého akciového pelotonu. Telekomunikace tak v tomto měsíci po pěti letech dosáhly návratnosti o 107 % menší než celý trh, veřejné služby o 101 % menší. Průběh tohoto zaostávání je přitom u obou hodně podobný. Defenzivy byli v defenzivě, i když stále ziskové.

Pokud ale pohlédneme na valuace, podobnost telekomunikací a veřejných služeb končí - jak co se týče úrovní, tak co se týče vývoje. PE telekomunikací se z minim roku 2008 (cca 9) zvedlo až na maxima roku 2012 ve výši kolem 20! Poté nastal prudký pokles, který letos mírně korigoval, by se PE dostalo na současných 13,4. PE veřejných služeb také dosahuje minim v letech 2008/2009 (PE kolem 10). Pak je ale vývoj velmi rozdílný – poměrně soustavný růst valuace na současných 16. Tato úroveň je přitom na rozdíl od telekomunikací blízko předchozích maxim (rok 2007). Zde je tedy krásně vidět i to, jak parciální je izolovaný pohled na vývoj cen. Není růst ceny jako růst ceny – je rozdíl mezi tím, pokud je tažen (či brzděn) spíše valuací (veřejné služby), či zisky (telekomunikace). Je to samozřejmě růst tažený valuací, u které je třeba uvažovat o tom, zda už se trh příliš nehoní za holuby na střeše, či dokonce mimo střechu.

I při krátkém pohledu ale dokážeme ještě více než podívat se jen na PE. Můžeme se zaměřit na to, jak toto PE odpovídá dlouhodobému očekávanému růstu: Zvyšování PE bez toho, aby se zvyšoval očekávaný dlouhodobý růst, je podezřelejší (holub ani není na střeše). Může být taženo poklesem rizika (což je v pořádku) nebo čistou ignorancí fundamentu. Tento pohled lze jednoduše provést za pomocí PEG, tedy poměru PE a onoho očekávaného dlouhodobého růstu. Co nám tedy říká PEG a našich dvou defenzívách?

Oba sektory jsou sektory vysokého PEG – o nějaké úrovni 1 si zde můžeme nechat většinou jen zdát. K ní se přiblížily jen v krizových letech – PE obou sektorů se tedy v té době přiblížilo hodnotě očekávaného dlouhodobého růstu. Pak PEG obou sektorů roste, u telekomunikací dost rozvlněně, aby se nyní usadilo na rekordních 3,32. Veřejné služby jsou dokonce mezi ostatními sektory PEG rekordmanem – tento ukazatel zde nyní dosahuje hodnoty 3,8. Ve standardu pokrizových let to ale u tohoto sektoru nejsou žádné extrémy.

Vysoké PEG je zde obecně dáno oním nízkým rizikem sektorů. Pohled na historický vývoj ale kreslí rozdílný obrázek od PE (tam se zdají být lepší telekomunikace). U PEG se zdají být telekomunikace našponovanější, naopak veřejné služby už zchladly. Jinak řečeno, PE telekomunikací sice od roku 2012 dost kleslo, ale ne dost na to, aby to korigovalo nafouknutý PEG (přesněji řečeno prudký pokles dlouhodobých ziskových očekávání v letošním). PE veřejných služeb sice neustále roste, ale PEG to díky vývoji očekávanému růstu zisků nenafukuje, naopak.

Pokud věříme tomu, že telekomunikačního sektoru zisky v následujících letech skutečně porostou (jen) o cca 5 % (současná očekávání Thomson Reuters), je to z historického pohledu dost drahý sektor (soudě podle PEG). Dosti podobná růstová očekávání jsou u veřejných služeb. Pokud jim také věříme, je současné PEG z historického hlediska zase relativně nízko. Papírového vítěze naší pomyslné valuační soutěže tedy máme. Podívejme se za nějaký čas na to, zda se taková pozice přetaví do vyšší relativní návratnosti utilit.