Za posledních pět let prošla řada akciových trhů silnou rally. Například akcie v indexu S&P 500 si připsaly asi 100 %. Asi polovina tohoto posílení byla tažena zisky. Bez delší diskuse se přitom snad můžeme shodnout na tom, že čím více je rally tažena růstem zisků (namísto valuacemi – násobky zisků a cen), měla by mít pevnější základ. Věnuji se zde většinou valuacím, nyní mi pan Yardeni a hlavně jeho graf z blogu ulehčuje tento „ziskový deficit“ dohnat.

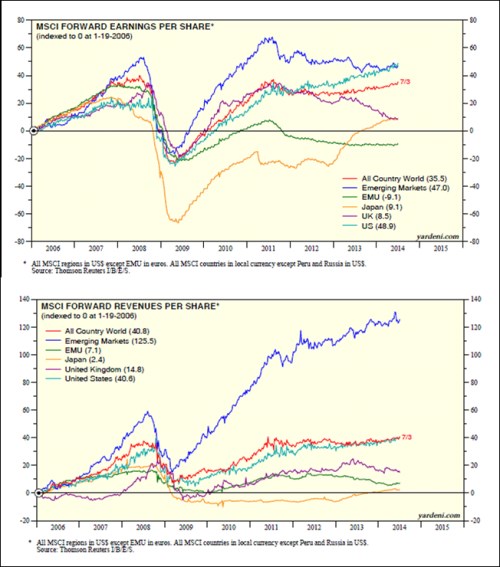

Pan Yardeni nám v krátkém komentáři k následujícím grafům říká, že pokračující růst očekávaných zisků snižuje pravděpodobnost větší korekce. Což je v podstatě stejná logika jako ta nastíněná v úvodu – rally stojící na ziscích má pevnější nohy (i když i ty se mohou sesypat – viz dále). Příběh pokrizových zisků na hlavních světových trzích je ale mnohem pestřejší. První graf ukazuje vývoj očekávaného zisku na akcii na trhu v dané zemi (tedy zisku, který spolu s „forward“ PE „tvoří“ ceny akcií).

Vidíme skutečně pestrou paletu scénářů, nejdříve se podívejme na trh americký, tedy index S&P 500. V roce 2009 se US zisky propadly relativně k počátku roku 2006 téměř o 30 %, po následném růstu se dostaly až k současnému cca 50 % navýšení (relativně k roku 2006). Povšimněme si i významného roku 2011, kdy v USA došlo ke znatelnému poklesu tempa růstu, jinde dokonce k opětovnému poklesu.

Zisky amerických firem zatím skutečně nejeví známky ochabujícího růstu. To jde proti veškerým teoriím, které poukazují na to, že zisky firem tvoří už delší dobu neobvykle velkou část příjmů v ekonomice (mzdy neobvykle malou). Pokud se omezíme na princip vracení se k průměru, musíme dojít k závěru, že současný stav bude korigovat (podíl zisků klesat) a to se projeví i na jejich růstu. Nebo je tu možnost, kterou musíme vždy brát s velkou opatrností, ale zároveň ji nemůžeme úplně vyloučit: Tentokrát je to jinak. Tentokrát se totiž možná podíl zisků k HDP nebude vracet k (nižšímu) průměru a jejich růst stojí na pevných nohou. Čímž jsme se vlastně dostali k populárnímu tématu „globalizace vs. roboti“. Pokud je tahounem zisků (jejich vysokého podílu na HDP) globalizace, vše se nakonec skutečně otočí s tím, jak dojde levná pracovní síla. Pokud jsou za vysokým podílem zisků na produktu naopak hlavně roboti (technologie ...), jsme na počátku trendu, ne u jeho obratu. Jde o téma, jdoucí daleka za akciový trh, ale je jasné, že investoři by mu určitou pozornost věnovat měli.

Zeleně je v grafu vývoj zisků v eurozóně, obrázek se značně liší od USA. Valuační násobky jsou přitom v tomto regionu podobně našponované jako v USA (relativně k historii). S ohledem na to, jaký zde vidíme dosavadní (ne)růst zisků to budí ještě více otazníků než v USA. Na celou věc se ale můžeme dívat i jinak: Zisky amerických firem jsou alespoň podle historických standardů (marže, poměr k HDP) dost našponované (odhlížím nyní od onoho možného „tentokrát jinak“). Naopak zisky evropských firem se jen v roce 2011 nakrátko dostaly nad úroveň roku 2006. Nyní jsou dokonce asi 10 % pod touto úrovní. Kde je tedy vlastně větší (alespoň dlouhodobý) potenciál pro další růst zisků a cen? Nepohybujeme se v oblasti „správných“ dopovědí, ale v oblasti úvah nad tím, na co chceme sázet.

Modrá křivka vývoje zisků v EM v podstatě vystihuje celý investiční příběh rozvíjejících se trhů: Euforie před krizí, pořádné klepnutí přes prsty, euforie po krizi, jemnější klepnutí přes prsty. Od té doby trendový pokles. Ten pak dovedl EM zisky na úroveň podobnou té v USA. Zde by si investor měl být vědom zejména toho, že asi většina rozvíjejících se trhů nyní čelí (jak se dnes s oblibou říká) „protivětru“, který není jen cyklického rázu, ale má výrazně strukturální povahu. Řečeno jednoduše, cyklické bolesti léčí čas (pár měsíců, maximálně let), strukturální se vyléčí pouze po nutných změnách. Na mnoha EM podle mne nyní nestačí jen nakoupit s tím, že cyklus zase za chvíli otočí. Typický je v tomto ohledu už pár let vývoj v Číně.

Hodně specifický je vývoj v UK a v Japonsku. První země po krizi dlouho bojovala s utlumeným růstem, poslední více než rok zase přišlo bez přehánění šokující zrychlení růstu. S jeho vysvětlením má většina ekonomů problémy (nemají je jako obvykle jen ti, kterým stačí zjednodušené poučky a tvrzení). Pokud by ale někoho na základě tohoto vývoje lákal britský akciový trh, měl by si být vědom toho, že po roce 2011 tam viděli jen další a další poklesy zisků. V posledních měsících došlo jen k určité stabilizaci. O tom, že by zde zisky obchodovaných firem nějak kopírovaly boom celé ekonomiky, se tedy nedá hovořit.

A nakonec tu je Abenomií povzbuzené, či postižené Japonsko (opět záleží na úhlu pohledu). Až do roku 2012 si zisky japonských obchodovaných gigantů vedly ještě mnohem hůře než zisky evropských protějšků. V roce 2013 ale přichází prudká změna k lepšímu. V posledních měsících pak vidíme stabilizaci na v podstatě stejných úrovních (relativně k roku 2006) jako v UK (i když cesty sem byly dost rozdílné). Jsme tedy v bodě, kdy se potkávají USA s EM a JPN s UK.

Druhý graf ukazuje vývoj tržeb na akcii, což je trochu pochybné měřítko (zisky „náleží“ vlastnímu jmění, tržby ale celé společnosti, z pravé strany rozvahy tedy vlastnímu jmění a dluhu). Ale přece jen z něj můžeme vycítit, jak se vyvíjejí v jednotlivých ekonomikách a regionech marže a zda jsou zisky taženy spíše onou „top line“, tedy tržbami (= oživením ekonomiky), či naopak oněmi maržemi (tedy většinou osekáváním nákladů, které musí nutně mít své limity). Krátce řečeno, na EM podle uvedených čísel probíhá znatelný pokles marží, o něco méně to platí v eurozóně, v USA vidíme opak.

Jak jsem naznačil v úvodu a jak tuší řada čtenářů, ani zisky nejsou vytesány do kamene (ani rally tažená zisky neznamená 100 % ochranu před korekcí). Konec konců je to více než patrné právě z prvního grafu – z vývoje let 2008 a 2009. K cyklem danému vývoji se v tomto ohledu přidávají faktory účetní, či třeba odkupy. Čtenář se mnou bude ale jistě souhlasit, že protentokrát už je ale naše touha po aktualizaci pohledu na zisky už saturována. Odnesme si pro dnešek to, že v USA vše roste a zatím nejsou známky obratu. Z celosvětového hlediska ale jde vlastně o výjimku, které načas zdatně sekundovalo jen Japonsko. Globálně se zisky nyní dostávají teprve na úroveň, na které byly v roce 2011 a v roce 2008 (ovšem pokaždé s dost rozdílnou geografickou strukturou). Porazí trhy napotřetí tuto globální akciovou K2? Či zase přijde velmi negativní změna v „počasí“ jako v letech 2008, či 2011? Z investičního hlediska je žhavá i otázka nastíněná už při porovnání USA a Evropy: Je lepší sázet na trend zisků s tím, že co je v dobré kondici poběží dále nejlépe? Nebo být ziskový kontrarián a sázet na ty, kteří mají největší prostor pro zlepšení?