Před časem jsme se na těchto stránkách mohli dočíst o nejdražších akciích v indexu SPX. Mezi tyto extrémisty se na druhé místo protlačil mezi investory populární Amazon.com s forward P/E kolem 114. Letos si přitom tato akcie nevede (mírně řečeno) nejlépe. Doposud akcionářům nadělila zhruba 20 % ztráty. Pohled na předchozí roky ale tento vývoj zasazuje do značně rozdílného obrázku: V minulém roce +53 % cenového posílení, v roce 2012 skoro to samé. V pětiletém vyjádření tak jde stále o akcii, která zbytek trhu strčí hravě do kapsy. Její beta – měřítko systematického rizika, se přitom pohybuje kolem jedné. Takže přímé srovnání s návratností celého trhu zde není vůbec zavádějící:

Zdroj: FT

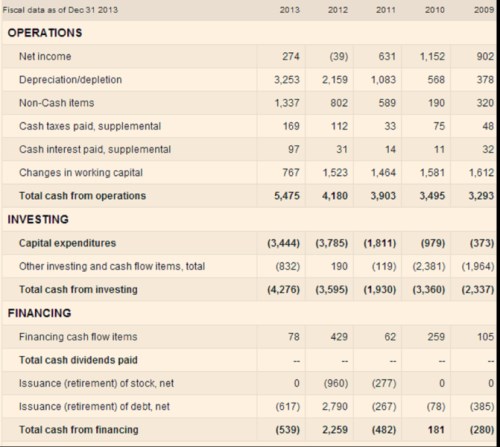

Jak je to s tím vysokým PE akcie, respektive s její valuací? Nejdříve se podívejme na to, co firma vlastně dovede generovat pro své akcionáře: Amazon dovedl poměrně rychle zvyšovat své provozní CF. V roce 2009 na této úrovni generoval 3,3 miliardy dolarů hotovosti, minulý rok už 5,5 miliardy dolarů. S růstem provozního toku hotovosti ale znatelně rostou i investice do dlouhodobých provozních aktiv (CapEx). Zatímco v roce 2009 dosáhly 373 milionů dolarů, v roce minulém už to bylo 3,4 miliardy dolarů. Cash flow po CapEx je základem, od kterého se můžeme odrazit při odhadu toho, co firmy generuje pro akcionáře. V roce 2009 Amazon na této úrovni generoval 2 920 milionů dolarů, v roce 2012 pouze 395 a v roce minulém zase 2 031 milionů dolarů.

Zdroj: FT

Amazon je sysel. Jeho CF po CapEx je sice volatilní, ale stále znatelně pozitivní. Měl tak ke konci minulého roku v rozvaze přes 12 miliard dolarů (dluh dosáhl asi 5 miliard, při EBITDA převyšující 4 miliardy dolarů). Tento syslík neplatí žádnou dividendu, občas koupí nějaké své akcie. Aby ne – mohli bychom namítnout ve víře v to, že jde o klasickou růstovou akcii a firmu, která nechce hotovost vyplácet, ale více než odpovídajícím způsobem zhodnocovat růstem ke hvězdám. Pohled na tržby společnosti by nás k takovému postoji i opravňoval. Pokud sklouzneme pohledem na provozní zisky, dostaví se určitá rozpačitost. Zisky jsou ale jen účetním názorem, nás by mělo zajímat hlavně popsané cash flow. Jenže ta rozpačitost je namístě i zde (hovořím o CF po CapEx). Zavání to totiž růstem za každou cenu, který je pastí, do které už spadla nejedna firma (respektive její akcionáři).

Amazon má betu rovnou 1, požadovaná návratnost se tak může pohybovat kolem 8 %. Jak bylo řečeno, CF po apex je dost volatelní, ale dejme tomu, že standard současnosti je kolem 2 miliard USD. Současnou cenu akcií a tržní kapitalizaci při těchto parametrech ospravedlňuje dlouhodobý růst CF pro akcionáře ve výši kolem 6,6 %. To není moc, můžeme si pomyslet. Při dlouhodobé inflaci kolem 2 % by firma musela generovat reálný růst CF ve výši kolem 4,5 %. Pro skutečně růstovou firmu hračka. S ohledem na CF Amazonu už to ale černobílý obrázek není. Je tu ale hlavně problém, kterému v době nízkých sazeb a relativně nízkých rizikových prémií (tedy celkově nízké požadované návratnosti) čelíme u valuace všech firem z růstových sektorů:

Pokud se začne očekávaný růst více přibližovat k požadované návratnosti (zde oněch 6,6 % vs. 8 %), i mírný posun růstu má velmi silný dopad na (Gordonovým vzorcem) implikovanou hodnotu akcie. Což se projevuje i v násobcích: Pokud se růst přibližuje požadované návratnosti, fundament ospravedlní i velmi vysoké násobky. A přesně tak tomu je i v případě Amazonu. Řešení existuje jediné: Konkrétní projekce cash flow a jejich diskontování. I zde si ale můžeme vymyslet tolik scénářů, že nakonec stejně skončíme jen u povídkového až emocionálního investování zabaleného do čísel.

Pokud by bylo oněch 6,6 % růstu relevantních, perspektivu splnitelnosti tohoto cíle mohou dát poslední výsledky: Amazon, ve druhém čtvrtletí vykázal ztrátu 126 milionů dolarů, tržby přitom ve stejné době vzrostly o 23 % na 19,34 miliardy dolarů (394,7 miliardy korun), na pokrytí rostoucích nákladů na nové investice to ale nestačilo. Analytici očekávali tržby ve výši 19,315 mld. USD, takže v tomto směru výsledky předčily očekávání. Proti minulému období tržby klesly o 2 % z 19,74 mld. USD. Amazon se již delší dobu snaží investovat do rozšiřování svých aktivit i do expanze do nových oblastí. Firma například hodlá vrhnout na trh i vlastní chytrý telefon "Fire", uvedl Reuters. A já uvádím, že u podobných akcií je lehké spadnout do pasti přílišného skepticismu. Stejně lehké je ale pro podobné firmy spadnout do již zmíněné pasti růstu za každou cenu. V zimě jsem zde o Amazonu psal, že trh je svým naceněním už dost optimistický a stále si myslím, že ta druhá past je zde přece jen o něco relevantnější.

Pozn.: Jiří Soustružník je aktivní investor a

témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky

nejsou poskytovány jako investiční doporučení. Autor je externím

spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem

společnosti.