Můžete si koupit jeden byt v Praze, nebo tři byty, či dokonce hezký dům na Vysočině. Můžete si koupit dvě ojetá Ferrari, či třeba jeden let do vesmíru s Virgin Galactic. A nebo jednu jedinou akcii . Ta má nyní takové malé kulatiny – v roce 2009 se cena akcií BH pohybovala kolem 100 000 dolarů, nyní se dostala na úroveň 200 000 dolarů. Co to znamená z hlediska návratnosti a jak vypadá porovnání s celým trhem ukazuje následující graf:

Zdroj: FT

Akcie BH si v roce 2010 připsala 21 %, následující rok byla ale v záporu. Pak přišel dvou a půl letý razantní růst, který celkovou petiletou návratnost dostává relativně blízko návratnosti celého trhu. Jinak řečeno, po pěti letech vynáší BH asi to samé co index S&P . Není to s ohledem na gloriolu BH poněkud málo? Obrázek se mění ve chvíli, kdy se podíváme na to, jak je akcie riziková – podle FT je její beta jen 0,34. Takže její riziková prémie by měla být o cca dvě třetiny nižší než u trhu. Nyní se může požadovaná návratnost trhu pohybovat kolem 8 % (2,5 % bezrizikový výnos, 5,5 % prémie), u BH to tedy bude kolem 4,4 %. Pokud má tedy BH mnohem nižší požadovanou návratnost, ale dovedla generovat návratnost podobnou jako trh, je to skutečně dobrý výkon. Ona současná 4,4 % jsou pak mimořádně nízko a možná ne každý si je vědom toho, že požadovaná návratnost se u BH blíží výnosům BBB dluhopisů.

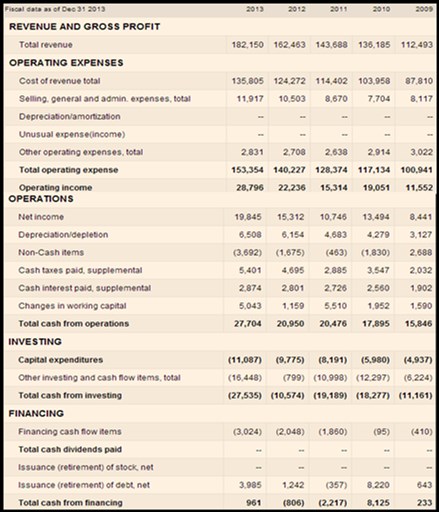

Podívejme se, zda nám nějaké překvapení neukáží také čísla společnosti – zejména její tok hotovosti. Tržby hezky rostou, to samé platí o provozním zisku. Ten se zvýšil z 11,5 miliard dolarů v roce 2009 na 28,8 miliard dolarů v roce minulém. Nepůjde ale samozřejmě o růst čistě organický – firma většinou vydává velkou část provozního cash flow na investice.

Zdroj: FT

Provozní cash flow také hezky roste, z 15,8 miliard dolarů v roce 2009 se dostalo až na 27,7 miliard dolarů v roce 2013. Tržby se tedy zvýšily o 65 %, provozní CF o 75 %. Rostou ale i konsolidované investice do dlouhodobých provozních aktiv – z 4,9 miliardy dolarů roku 2009 o 124 % na 11 miliard dolarů roku 2013. U BH jsou klíčovou položkou ostatní investice, kterých není pomálu. V roce 2013 tak provozní CF dosáhlo 27,7 miliard dolarů, celkové investice spolykaly 27,5 miliardy dolarů. Podobně se tyto dvě položky přiblížily v letech 2011 i 2010. Je to samozřejmě samotný základ existenčního modelu této firmy – modelu, který je pro někoho předností, někoho může odrazovat – viz níže.

I u krátkého zamyšlení nad BH je nutný pohled na rozvahu, či alespoň její aktiva. Ke konci minulého roku firma nasyslila 48 miliard dolarů hotovosti a krátkodobých investic. V dlouhodobých investicích měla 176 miliard dolarů, zbytek do 484 miliard dolarů účetní hodnoty aktiv tvořila provozní krátkodobá a dlouhodobá aktiva:

Zdroj: FT

Co z toho všeho pohybu hotovosti a její zásoby mají akcionáři? Ve formě dividendy nic. Ne všichni akcionáři jsou s tím spokojeni. Jeden z nich počátku letošního roku například navrhoval: "Vzhledem k tomu, že společnost má víc peněz než potřebuje, a protože majitelé na rozdíl od Warrena nejsou multimiliardáři, měla by správní rada zvážit u těchto akcií vyplacení smysluplné roční dividendy." Buffett naopak tvrdí, že firma může generovat vyšší výnosy prostřednictvím akvizic a dalších investic. V roce 2011 akcionářům dokonce řekl, že cena akcií by mohla klesnout, pokud by se firma rozhodla vyplatit dividendu. Požaduje rovněž, aby měla firma hotovostní rezervu 20 miliard USD.

Co říkají poslední čtvrtletní výsledky? Čistý zisk meziročně vzrostl o 41 %, navýšení provozního zisku dosáhlo 10 %, k tomu se přidaly zisky realizované z investic. Pokles zisku o 8 % v oblasti pojišťovnictví kompletně vymazal nárůst z ostatních oblastí ve výši 20 %, což je odrazem lepších výsledků ve zpracovatelském sektoru, službách a maloobchodě. Potvrzení cyklického trendu dokresluje také výkonnost energetické divize a utilit, která připsala 30 % nárůst zisku. V něm se projevil nákup NV Energy z konce loňského roku, díky němuž společnost navýšila kapacity. Z celkového pohledu tak Berkshire nadále těží z cyklických oblastí svého podnikání.

Jak bylo uvedeno v úvodu, za posledních pět let není výkon akcií BH na první pohled ničím výjimečným. Pokud vezmeme v úvahu nižší riziko (asi se tu projevuje i diverzifikační efekt), jsou výsledky hezké. U firem s obrovskou zásobou hotovosti a malou ochotou jí vyplácet je ale třeba mít se vždy na pozoru – pokušení neustále něco kupovat je obrovské. Pokud by na druhou stranu někteří lidé mohli být vůči podobným emocionálním tlakům imunní, patřil by mezi ně pravděpodobně Mudrc z Omahy. Dividendové tlaky se ale evidentně nevyhýbají ani jeho společnosti. I na BH tak doléhá základní dilema: „Vyplácet, či nevyplácet? To je to, oč tu běží.“ Odpověď možná zní: „Jste li (firma) počestná a krásná, vaše počestnost by neměla obcovat s vaší krásou“.

Na závěr jeden velký paradox: Buffett tvrdí, že (řečeno mými slovy) investuje pouze do firem, jejichž podnikatelský model je možno rychle a jednoduše popsat na ubrousku od svačiny. Vytvořil ale firmu, která je tomuto modelu velmi vzdálená. Jinak řečeno, z jednoduchých částí (investic pro každého) složil složitý a drahý (cena jedné akcie) celek (jen pro některé). Jak ukazují výše uvedená čísla, porozumět mu, či dokonce odhadnout jeho hodnotu na základě relativně jednoduché analýzy, je nemožné. Mě osobně BH nikdy nelákala, důvodem je právě to, že mám rád jednoduché firmy a naopak nerad sázím na hvězdné vůdce. Někdy to je ku prospěchu, někdy ne. Proti gustu každopádně žádný dišputát, ale u BH je podle mne faktor „Buffett“ velmi silný a tvoří zásadní prvek strategie „růst, nevyplácet“. Jak přitom říká sám Buffett, je třeba kupovat firmy, které jsou „tak dobré, že v jejich čele může státá i idiot. Protože dříve či později se tam nějaký skutečně dostane“. Nejsem si jist, že BH tuto podmínku splňuje.