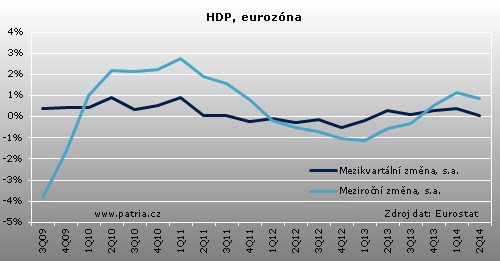

Aktualizováno Hrubý domácí produkt eurozóny se v druhém čtvrtletí letošního roku nezměnil. Stagnace přišla po mírném 0,2procentním růstu v prvním kvartále. Dnešní finální data potvrzují dříve zveřejněné předběžné výsledky. Brzdou byly klesající investice a zásoby, zatímco spotřeba domácností i vývoz zrychlily.

Spotřeba celkově stoupla, přičemž u domácností vidíme 0,3procentní růst a u vlády růst o 0,2 procenta. Naopak tomu bylo u tvorby kapitálu. Investice do fixního kapitálu klesly o 0,3 procenta a snížil se stav zásob. Ten z dynamiky HDP ubral 0,2 procentního bodu. Zahraniční obchod ekonomice pomáhal mírně vzhůru, když vývoz zrychlil na 0,5 procenta, zatímco dovoz zpomalil a stoupl ve 2Q o 0,3 procenta.

Regionálně HDP táhlo dolů Německo s Itálií, zatímco na druhé straně byl kompenzací slušný růst ve Španělsku, Nizozemsku a menších zemích jako Slovensko a Portugalsko. Francie druhý kvartál v řadě stagnovala.

Meziročně je ekonomika eurozóny o 0,7 procenta výš, což je opět stejné číslo jako podle předběžné zprávy. Jde o zpomalení oproti 1procentnímu růstu v 1Q.

Na struktuře HDP potěší zlepšení dynamiky spotřeby a vývozu. Na klesajících investicích se negativně podepsalo německé stavebnictví a jeho útlum po velice silném prvním kvartále. To by však měl být dočasný jev. Stejně tak snižování zásob by nemělo mít delšího trvání. Stagnace eurozóny tedy není úplná tragédie, další kvartály by měly být mírně lepší. Důvod k velké radosti přesto data nedávají, oživení zůstává velmi slabé a letos zřejmě eurozóna nedosáhne ani jednoprocentního růstu.