Rozdíly ve výkonech „sportovních“ akcií jsou zarážející. Před časem jsme zde na ně narazili při pohledu na výjimečné výsledky americké Under Armour. Jak ukazuje následující graf, toto „Pod brnění“ je jasným vítězem jak v delším, tak v kratším období. Nejhůře je na tom naopak , která se za poslední tři roky nedokázala dostat do plusu. Blízko 100 % tříleté návratnosti se drží . Ještě na konci minulého roku na tom byl předmět našeho dnešního zájmu – , o něco lépe. Letošní rok ale jeho akcionářům přinesl velké zklamání. Dokonce tak velké, že firmě se dostala i poměrně velké pozornosti odborného tisku (viz níže):

Zdroj: FT

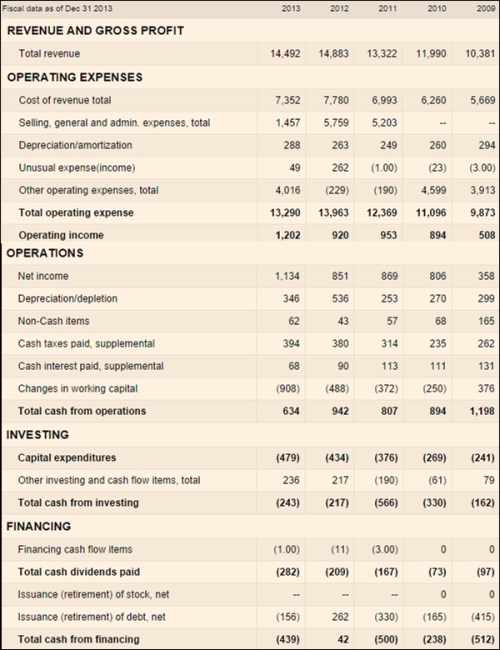

V minulém roce tržby Adidasu o něco klesly, provozní zisk se naopak dostal na rekord. Provozní cash flow bylo naopak nejnižší za posledních pět let, hodně z něj ale odčerpal pracovní kapitál (skoro miliardu eur a to při klesajících tržbách). Bez tohoto vlivu by na tom zde byla firma za posledních pět let také nejlépe. Investice (CapEx) poslední roky soustavně rostou. V roce 2012 tak zbylo po Capex asi 500 milionů eur cash flow, v roce minulém to bylo asi 150 milionů eur. Pokud by ale byl onen pohyb pracovního kapitálu „standardní“, bylo by to asi 550 milionů eur.

Zdroj: FT

Poslední dva roky pomohl toku hotovosti ještě divesticemi. V roce 2013 tak zbylo na dividendy i na snížení dluhu, rok předtím zase vzrostla hotovost držená v rozvaze (na konci roku 2013 asi 1,8 miliardy eur). Nic z toho nezní jako dobrý základ pro to, že by akcie firmy měly v roce 2014 prudce propadnout. Zisky ale v prvním pololetí meziročně klesly o 25 %, provozní CF je ve srovnání s prvním pololetím 2013 ve dvojnásobném záporu, CapEx je naopak výše než před rokem.

Příběh jménem se tak v polovině září dostal i do hledáčku WSJ: CEO Herbert Hainer podle tisku „cítí tlak investorů na to, aby urychlil potřebné změny“. Firmu poškozuje Reebok a utlumený segment golfu. Negativně se prý projevuje i vývoj v Rusku a marketingové náklady spojené s mistrovstvím světa. Investoři dříve uznávanému Heinerovi po varování před horšími výsledky již nedůvěřují. Například Ingo Speich z Union Investment navrhoval následující: „Atleti jsou posuzováni podle toho, zda dosáhnou svých výsledků a to samé by mělo platit u sportovních firem ... je stále silnější a silnější“.

Kéž by šlo odměňovat firmy a jejich management nějakým jednoduchým způsobem podle toho, co dokáží. A kéž by bylo jasné, proč a hlavně Under Armour vítězí, zatímco se propadá. Je možné, že každá „horká“ značka se časem okouká a to nahrává UA. Ale jak to, že se dokáže udržet (relativně) na špici? A co by vlastně mělo vedení Adidasu dělat a co by dělat nemělo? Samozřejmě, na jedné straně tu je vždy snaha o nákladovou efektivitu a kvalitu. Velkou část oné „kvality“ ale tvoří prodej pocitu výjimečnosti. A pokud čtenář četl výjimečně dobrou knihu „Zrozeni k běhu“ (ještě se tu k ní někdy vrátím), musí navíc vážně pochybovat o tom, jaké kvality se nám od a spol. dostává i po čistě technické stránce. Za největší obchodníky s deštěm jsou považování finančníci, popřípadě právníci. Možná, že to je ale jen druhá liga.

Ale od volných úvah se ještě nakrátko vraťme zpět k Adidasu. Odhadovat na základě pololetních, či čtvrtletních výsledků celoroční CF je problém. Držme se ale toho, že zisky klesly v H1 o čtvrtinu. Kdyby se to samé stalo s CF po CapEx za celý rok (velkou neznámou je i ten pracovní kapitál), dosáhlo by toto CF v roce 2014 asi 116 milionů eur. Kapitalizace nyní dosahuje necelých 13 miliard eur. Německé firmy s nižším systematickým rizikem (beta Adidasu je asi 0,9) mají velmi nízkou požadovanou návratnost, protože bezrizikové sazby jsou ultranízko. U naší firmy je tak náklad kapitálu asi 6,1 %.

S uvedeným CF firmě stačí dosahovat dlouhodobý růst ve výši 5,15 % a její kapitalizace je tím ospravedlněná. Tento růst je ale velmi blízko požadované návratnosti (kterou v tomto odhadu „technicky“ nelze překročit) a to vypovídající hodnotu čísla hodně snižuje. Respektive to říká, že možné je cokoliv nahoru, i dolů. Pokud by se dokázal rychle dostat na standard CF po CapEx ve výši 500 – 550 milionů eur, současná tržní cena akcie implikuje asi 2 % dlouhodobý růst CF.

Jak jsem uvedl, velká část hodnoty, kterou na trh přináší firmy jako , UA, či spočívá v tom, čemu se říká značka, ale můžeme tomu také říkat nástroj k pocitu výjimečnosti, či nástroj k budování image spotřebitele. Přesuny zisků mezi jednotlivými firmami v podstatě odráží to, jak spotřebitel zrovna vnímá efektivitu „nástrojů“ od té či oné firmy. Předpovídat, kdo v tomto boji marketingových oddělení bude za rok, dva, či více let na špici, je dost ošemetné. Jistě víme jen to, že v roce 2014 je zatím nejhorším obchodníkem s „image“ deštěm . Němcům (Adidas, Puma) zde Američané (UA, Nike) dávají na frak. Ten marketing jim vždy šel dobře.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.