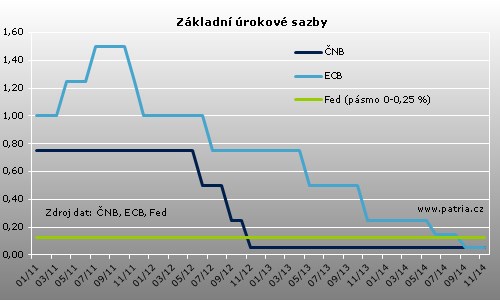

Aktualizováno Evropská centrální banka ponechala úrokové sazby beze změny. Hlavní sazba zůstává na 0,05 procenta, depozitní sazba pak na -0,20 procenta. Tento krok se všeobecně čekal, změna byla velmi nepravděpodobná, proto zde nebyl ani důvod k reakci finančních trhů.

Listopadové jednání nepřineslo žádné další opatření a měnový výbor o ničem konkrétním ani nediskutoval, když se soustředil na rozbíhající se program nákupů ABS. I tak ale konference znamená potvrzení, že banka zůstává na cestě k volnější politice. Za důležitou poznámku považujeme, že podle prezidenta Draghiho mají nyní jeho lidé za úkol připravit další nástroje. Ty by potom měl měnový výbor k dispozici, pokud by to bylo třeba.

Krom toho se šéf ECB snažil rozptýlit spekulace o nejednotě banky. Znovu ujistil, že se centrální bankéři jednomyslně shodují na tom, že v případě potřeby bude navýšen měnový stimul. Draghi spatřuje dvě hlavní podmínky pro podniknutí dalších opatření: První je přesvědčení, že dosavadní akce není dostatečná, druhou potom pokles inflačních očekávání.

Hodnocení ekonomiky je spíše negativní. Průzkumy ukazují slábnoucí ekonomické trendy a jsou zde podle Draghiho náznaky revize prognózy směrem dolů. Oživení ekonomiky tlumí nezaměstnanost a nevyužité kapacity. Rizikem zůstává geopolitika a nedostatečné reformy. Na druhou stranu ECB vidí příznivý vliv globálního oživení na vývoz a podporu pro domácí poptávku ze strany levnějších energií. Inflace má v příštích měsících zůstat nízká a pak se postupně zvedat v letech 2015 a 2016.

K programu nákupu ABS Draghi uvedl, že má trvat aspoň dva roky. Společně s TLTRO má výrazně navýšit bilanci ECB, přičemž její šéf znovu zmínil jako cílovou úroveň tu ze začátku roku 2012. Aktiv, která jsou k nákupům vhodná, je za jeden bilion euro; podle Draghiho nakonec banka celý bilion nekoupí. Příslušné trhy navíc spolu s aktivitou ECB budou expandovat. Opatření ovlivní fungování měnové transmise a objem úvěrů a budou tlačit inflaci do blízkosti cíle.

Celkově vzato se šéfovi ECB podařilo, aby jeho vystoupení bylo více holubičí než to říjnové. ECB nepřišla s ničím novým, plně se zaměřuje na nyní spouštěné nástroje. Bankéři se sice shodují obecně na použití mimořádných opatření, ale stále předpokládáme značné vnitřní pnutí, zvláště pokud jde o nákupy státních dluhopisů. Samostatným tématem je pak omezení mandátem centrální banky. Těmto problémům se však Draghi nevěnoval a pouze oznámil, že se technicky začnou připravovat další nástroje. Tím jednak neodkrýval možné neshody mezi bankéři a zároveň vyhověl trhům, když při zhoršujících se zprávách z ekonomiky poskytl alespoň něco navíc oproti říjnu.

Zafungovalo to a akcie vyrazily vzhůru. Stejně tak dluhopisy na periferii eurozóny si připsaly zisky a to na úkor těch německých. Euro spadlo o další cent níž, což ECB vyhovuje, neboť slabší měna je jednou z důležitých transmisí její politiky.

Po dnešním jednání posílí očekávání další akce ECB. Stále sázíme na zaměření banky na soukromý dluh, takže úvahy míří jako první na firemní dluhopisy. Prosadit nákupy státních dluhopisů bude přece jen o dost těžší. V případě dalšího zhoršování ekonomické situace a ještě nižší inflace a inflačních očekávání se ale tato varianta může reálně dostat na stůl v příštím roce.