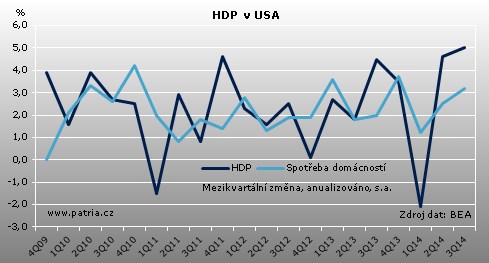

Aktualizováno Růst HDP Spojených států je po druhé revizi ještě výš. Mezikvartálně anualizovaně ekonomika přidala za třetí kvartál 5 procent, zatímco předchozí údaj činil 3,9 procenta a odhad 4,3 procenta. Připomeňme, že už předběžné číslo překonalo odhady a první revize byla směrem vzhůru.

Silněji, než ukazovaly předběžné údaje, přispěly k růstu soukromá spotřeba a investice do fixních aktiv. V případě spotřeby vidíme nově růst o 3,2 procenta (předtím 2,2), u investic činí růst po revizi 7,7 procenta (6,2 procenta).

Důvěra spotřebitelů se z druhého přenesla i do třetího kvartálu, když silně rostly nákupy zboží dlouhodobé spotřeby a zrychlily výdaje za služby. U investic lze určitě pozitivně hodnotit fakt, že nákupy vybavení či softwaru dokázaly solidně kompenzovat zpomalení na poli investic do nemovitostí. Díky tomu celkový růst investic zůstal silný.

Další složky produktu se velkých úprav nedočkaly. Změna zásob měla na růst prakticky neutrální vliv, vláda pozitivní, když její výdaje stouply o 4,4 procenta. Vývoz vzrostl o 4,5 procenta, dovoz o 0,9 procenta klesl - zde je revize minimální.

Americká ekonomika se ve druhém kvartále rychle rozjela, aby kompenzovala slabý úvod roku. Překvapením je, že třetí čtvrtletí přineslo ještě vyšší růst, který nakonec vypadá velmi dobře, i pokud odečteme silně pozitivní vliv vládních výdajů. Příznivě hodnotíme strukturu spotřeby ukazující na důvěru v budoucí expanzi ekonomiky i zlepšení na trhu práce, ale také strukturu investic namířenou na zlepšení produktivity.

Otázkou je nyní hlavně další vývoj ekonomiky po dvou velice silných kvartálech. Vysoká srovnávací základna na jedné straně hovoří ve prospěch zpomalení. Pět procent není růst, na který by ekonomika měla dlouhodobě. Na druhou stranu ovšem dosavadní zprávy vypadají slibně: Maloobchod ve 4Q zatím dynamicky rostl, ačkoli rozhodující budou až prosincové nákupy. Také průmyslu se dařilo a v listopadu předvedl silný růst. Zahraniční obchod zatím tak skvěle nevypadá, ale zde máme prozatím pouze data do října. Vládní spotřeba je vždy velkou neznámou, předpokládáme však, že silný růst ze 3Q nezopakuje. Celkově si tedy stále myslíme, že čtvrtý kvartál přinese zpomalení, ale úroveň růstu nakonec nebude špatná. Odhady pro celý rok se budou posouvat vzhůru zhruba na 2,5 procenta.