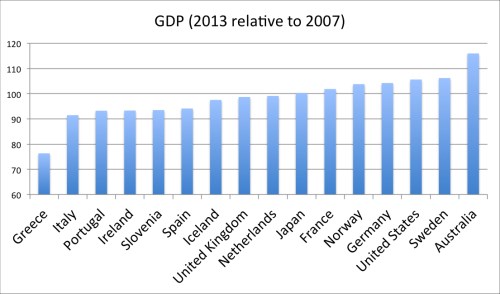

Když porovnáváme, které země si po krizi vedly lépe a které hůře, nemusí nám prostý pohled na vývoj HDP dát tu nejlepší odpověď. Jednotlivé ekonomiky se totiž mohou lišit v demografickém vývoji, v situaci na trhu práce, v produktivitě a podobně. První graf ukazuje vývoj produktu (výše roku 2013 relativně k výši z roku 2007). Nejhůře si vedou země, u kterých bychom to čekali – Řecko, Itálie, Portugalsko. Japonský produkt byl v roce 2013 na úrovni produktu v roce 2007. Nejlépe si v tomto srovnání vede Austrálie, jejíž produkt se pohybuje kolem 115 % produktu v roce 2007. Mezi nejlepšími najdeme také Švédsko, USA a Německo:

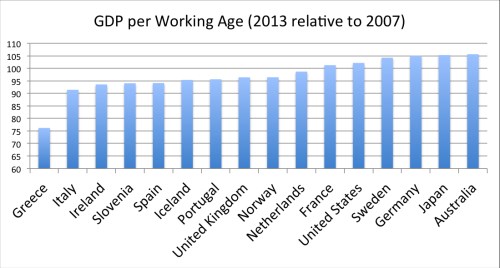

Jak se ale obrázek změní, pokud produkt upravíme o demografické změny? Ve druhém grafu vidíme HDP na jednoho obyvatele v produktivním věku (opět rok 2013 relativně k roku 2007). Velké změny patrné nejsou, kromě Japonska. Jeho ekonomika vychází z tohoto srovnání mnohem lépe a země se dostává na druhé nejlepší místo za Austrálii:

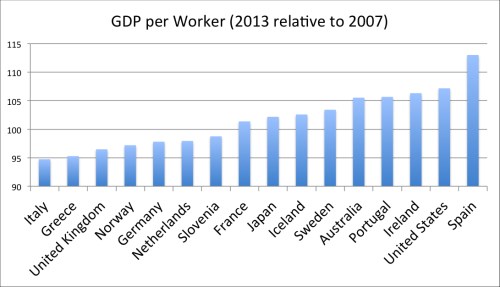

Poslední graf ukazuje srovnání produktu na zaměstnance. Získáváme tak přehled o vývoji produktivity těch, kteří pracují a nebereme v úvahu vývoj na trhu práce (schopnost zaměstnat ty, kteří jsou v produktivním věku). Jde pouze o hrubé měřítko, je z něj ovšem patrné, že něco se prostě nezmění: Itálie a Řecko si vedou nejhůře i v tomto srovnání. Ve zbytku žebříčku je ale větší pohyb. Velká Británie se stává třetí nejhorší ekonomikou, Japonsko se vrací do středu žebříčku. Mezi první trojku se pak dostávají Španělsko a Irsko, na druhém místě najdeme Spojené státy. U prvních dvou jmenovaných zemí to znamená, že trh práce je u nich největší brzdou rychlejšího růstu. Německo se zde propadá mezi horší země a to indikuje, že dobrý stav trhu práce kompenzuje ne tak dobrý vývoj HDP na zaměstnance.

Opatrní musíme být i v případě, že porovnáváme míru zadlužení jednotlivých zemí. Hodně se dnes hovoří o nové analýze od McKinsey Global Institute, která ukazuje, jak těžké je snižování dluhů. V mnoha zemích poměr dluhu k HDP stále roste, ale někdy nám tento poměr ukazuje příliš zjednodušený obrázek. Podle něj se totiž zdá, že si všichni žijí nad poměry, že se nikdy nepučíme a že to vše skončí špatně.

V první řadě si musíme uvědomit, že něčí dluh je zároveň aktivem někoho jiného. Pokud řekneme, že roste poměr dluhu k HDP, můžeme právě tak říci, že roste podíl aktiv k HDP. Jinak řečeno, zvyšuje se podíl finančních aktiv a závazků k HDP. Ne vždy to musí být špatné. Tento poměr je někdy známkou prohlubování finančního systému a existuje řada důkazů, že toto prohlubování pozitivně koreluje s růstem HDP na hlavu.

Nyní se podívejme na konkrétní příklad toho, proč může být poměr dluhu k HDP tak zavádějící. Dobře to ilustruje Singapur. Poměr vládního dluhu k HDP u něj v roce 1990 dosahoval asi 70 %. Nyní se nachází nad 100 %. V tomto ohledu je na tom tedy stejně jako Španělsko či Irsko. Problém tkví pouze v tom, že singapurská vláda dosahuje už od roku 1990 rozpočtové přebytky (a ty jsou často hodně vysoké).

Co se to tedy děje? Vláda se nezadlužuje proto, že by potřebovala finance. Snaží se jen o vytváření bezpečných aktiv, která slouží jako základ pro fungování domácího finančního trhu. Dluh se tedy nachází velmi vysoko, ale hodnota vládních aktiv leží ještě výš a vládní rozvaha vypadá velmi zdravě. Jde o výjimku, většina vlád nemá tolik aktiv, aby to pokrývalo všechny jejich závazky. Ale i v těchto případech někdo tento dluh vlastní. V mnoha zemích to jsou hlavně občané této země, tudíž jsou v podstatě vládními akcionáři. Konsolidovaná rozvaha celé země tak může stále vypadat velmi zdravě, jako tomu je třeba v Japonsku. Netvrdím také, že nezáleží na konkrétním složení a vlastnictví aktiv a pasiv. Dobře víme, že úvěrové boomy jsou spojeny s krizemi a obavy z dluhů jsou tedy namístě. Jen musíme být opatrní při interpretaci analýz a čísel a také mediálních zpráv, které se zabývají pouze jednou stranou rozvahy.

Zdroj: Blog ekonoma Antonia Fatáse z INSEAD