Druhý největší podíl v Sorosově portfoliu má argentinská YPF. Jde o integrovanou ropnou společnost, která si podobně jako argentinská ekonomika často vybírá svůj díl smůly. Nevím, kdy Soros Fund Management první akcie nakoupil, pokud to bylo na dně roku 2012, s návratností to pro něj nemusí být špatné. Co se týče pětileté cenové návratnosti je ale YPS poměrně hluboko v červených číslech, ale podepsaly se na tom hlavně roky 2011 a 2012:

Zdroj: FT

Jak tedy vypadá další těžká váha v Sorosově portfoliu? Svým způsobem jde o protiklad společnosti, která v něm má první místo – společnosti Alibaba. I když i energetiku penetrují nové energie. Ač to v této sérii není mým zvykem, začnu tentokrát krátkým pohledem na makroprostředí. Argentinská ekonomika loni podle oficiálních dat rostla o 0,5 %, řada nezávislých ekonomů ale tvrdí, že ve skutečnosti klesala. Což je dost vypovídající samo o sobě. Podle WSJ je situace špatná i v energetickém sektoru, kde chybí investice a výrobní firmy si tak prý musí kupovat vlastní generátory. Inflace je na dvojciferných číslech a jak je široce známo, země je v dlouhodobějším sporu s řadou věřitelů.

Uvedené naznačuje, že pro individuálního investora jsou argentinské akcie obecně receptem na probdělé noci. Pohled na tržby a ziskovost by ale naznačoval, že YPS na tom není zase tak zle. Tržby soustavně rostou, zisky poslední dva roky také. A návratnost vlastního jmění je na obecně slušných 14,92 %, i když ve vysokoinflačních ekonomikách je posuzování tohoto ukazatele složitější („inflační“ zisky jsou vztahovány k bázi, která může být založena na méně inflační historii). Ale Argentina má problém s inflací dlouhodobě – od roku 1970 několikrát změnila své peso tak, že mu umazala nuly - celkem tak prý umazala už 17 nul.

Zdroj: FT

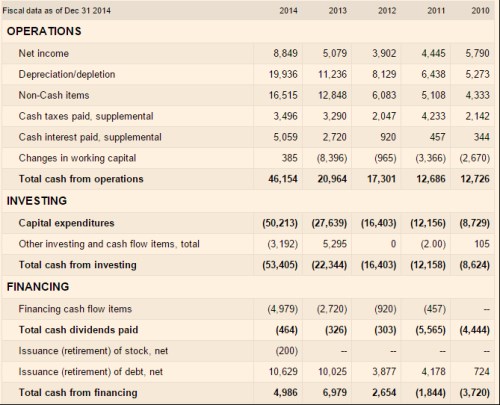

Závan fundamentálního optimismu ale celkem rychle vyprchává, pokud se podíváme na tok hotovosti. Ne že by firma nebyla schopna zvyšovat provozní cash flow – dovede to a v roce 2014 ho meziročně dokonce více než zdvojnásobila. Už dva roky ale tento tok hotovosti nepokrývá investice a předchozí dva roky je pokryl tak tak. A navíc firma dělá to, co by společnosti měly dělat jen výjimečně – s negativním tokem hotovosti po investicích vyplácí dividendu, byť jen malou.

Zdroj: FT

Výsledkem výše naznačené cash flow rovnice je to, že YPF už pátým rokem v řadě zvyšuje dluh. V roce 2014 se čistý dluh vyšplhal na cca 40 miliard ARS. EBITDA dosáhla podobné úrovně, takže z tohoto instantního testu zadluženosti se nezdá, že by celá situace dospěla do bodu, z kterého už není návratu bez finančních pohmožděnin, či dokonce zlomenin. I tak je ale jasné, že kvůli popsané historii si firmy jako Soros Fund Management, Mason Capital Management, Lazard Asset Management, či významné podíly v YPF nekupovaly. Z historických čísel je také těžké odvodit jakýkoliv smysluplný nástřel možného volného toku hotovosti pro akcionáře, takže nejsem schopen ani tvrdit, že tak činily kvůli valuaci.

Někteří investoři u YPF spekulují o čínské snaze zajistit si levný přístup k ropě (tj. dostat se přes podíly ve firmách k levným rezervám), jiní tuto snahu extrapolují i na ropné giganty obecně. Jiní hovoří o úspěšných těžebních testech na břidlicové Vaca Muerta. Těžební náklady této firmy jsou ale prý výrazně výše než u jejích amerických protějšků a přes významnou vládní podporu se i u YPF čeká hlavně na to, jak se hnou ceny ropy. Nedávno jsme se zde spolu dívali na hlavní investice . Rozdíl mezi nimi a YPF asi velmi dobře vystihuje rozdíl mezi investičními strategiemi pana Buffetta a pana Sorose. Nějak si nedovedu představit, že ten první by vsadil na podobnou divokou kartu jako YPF.