Hlavní ekonom banky Natixis se domnívá, že vývoj, který v posledních týdnech nastal na finančních trzích, je předzvěstí událostí v roce 2017: „Od dubna 2015 dochází k růstu dlouhodobých sazeb v eurozóně, ceny akcií klesají, dochází k rozšiřování rizikových spreadů a opětovnému posilování eura. Velmi pravděpodobně jde o reakci na růst cen ropy a také na riziko, že tento růst by mohl donutit ECB k tomu, aby zastavila program kvantitativního uvolňování. Takový vývoj je v tuto chvíli extrémně nepravděpodobný, ale i přesto došlo k prudké reakci finančních trhů,“ píše Artus.

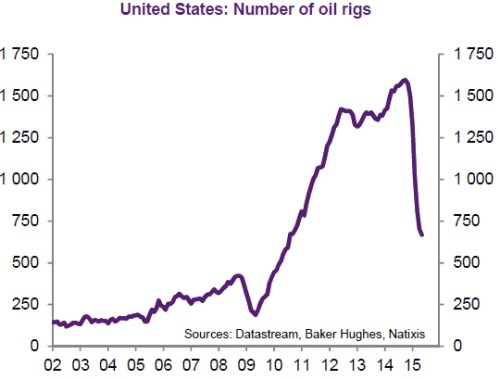

V roce 2017 totiž podle ekonoma může realisticky dojít k růstu cen ropy a také k ukončení kvantitativního uvolňování. Současný vývoj tudíž ukazuje, že může opět nastat prudká reakce trhů. Exit ze současné politiky ECB je tedy vážným problémem v případě, že bude vyvolán růstem cen ropy a vyšší inflací a ne udržitelným a silným oživením ekonomiky eurozóny. Proč Natixis věří v obrat na trhu s ropou? Příčinou by měl být růst poptávky po této komoditě kombinovaný s obratem v její produkci v USA. Banka se v této souvislosti opírá o prudký pokles investic v sektoru daný nižší cenou ropy – viz následující graf ukazující propad počtu ropných vrtů (vrtných souprav), který nastal ve druhé polovině minulého roku:

Artus tedy očekává, že vývoj na trhu s ropou povede k návratu inflace v eurozóně na úroveň 2 %. Jádrová inflace se totiž bude pohybovat směrem k tempu růstu jednotkových mzdových nákladů, které se nalézá poblíž 1 %. Pokud se k tomu přidá růst cen energií, celková inflace se vrátí blízko k cíli ECB. Ta pak bude muset kvůli inflačnímu vývoji ukončit program kvantitativního uvolňování. V roce 2017 se tedy „ve velkém“ zopakuje vývoj z dubna letošního roku.

Dosavadní vývoj celkové a jádrové inflace v eurozóně shrnuje druhý graf. Jádrová inflace i inflace celková se nyní pohybují hluboko pod cílem ECB ve výši 2 %:

Zdroj: Natixis