• Výsledky za 2Q15 oznámil už i internetový gigant (DIP). Výsledky hodnotíme pozitivně hlavně díky nově přítomnému důrazu na kontrolu nákladů a disciplinované investování. Nová CFO Ruth Porat mimo to na konferenčním hovoru naznačila i pragmatičtější přístup k rozvaze, kde se postupně hromadí hotovost. V budoucnu tedy můžeme velmi pravděpodobně počítat s dividendou a/nebo zpětným odkupem akcií.

• Naproti tomu ovšem stále chybí přesvědčivý důkaz, že by mělo docházet ke kýženému obratu negativního trendu posledních kvartálů/let, kdy migrace uživatelů k mobilním výpočetním platformám (a posléze inzerentů k obecně levnější mobilní reklamě) podkopává růst tržeb a profitabilitu jádrových reklamních příjmů. Oslavná reakce trhu se nám tak jeví poněkud přehnaná.

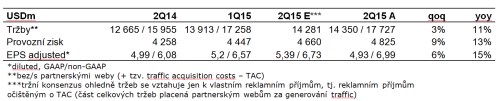

• Růst tržeb dále zpomaluje i přes akceleraci agregovaného počtu placených kliků. Na vině jsou měnové vlivy a pokračující (ve 2Q15 dokonce akcelerující) pokles cen za doručenou reklamu (cost per click – CPC). Celkové tržby, stejně jako celkové reklamní příjmy, tak narostly meziročně „jen“ o 11 % (+13 % yoy ex-TAC), což je zhruba v souladu s tržním očekáváním. Jde tak o poměrně výrazné ochlazení loňského tempa, které dosahovalo v průměru +19 % yoy (v 1Q15 +12 % yoy). Nominálně jsou pod zpomalením do velké míry podepsané i nepříznivé měnové vlivy (rozuměj silnější dolar), bez nichž by meziroční růst tržeb dosáhl +18 % (v 1Q15 +17 % yoy).

• Reálně ovšem tempo růstu tržeb brzdí i další nečekaně prudký pokles cen za doručenou reklamu (CPC). CPC zaknihovaly ve 2Q15 -11 % yoy (-4 % qoq), zatímco trh počítal jen s -5 % yoy (v 1Q15 -7 % yoy). Dynamika CPC očištěná od měnových vlivů nebyla společností tentokrát sdělena.

• Domníváme se tedy, že pozitivní reakce trhu se mimo nově nalezeného důrazu na kontrolu nákladů odvíjí primárně od akcelerace meziročního růstu agregovaného počtu placených kliků, kterou navíc táhly Googlem vlastněné weby, nikoliv partnerská síť*. Reklamní příjmy z vlastních webů jsou přitom tou výnosnější složkou podnikání díky absenci TAC. Celkový počet placených kliků narostl meziročně o 18 % (v 1Q15 +13 % yoy) a po čtyřech slabších kvartálech tak konečně překonal tržní odhady na úrovni +14 %. Vlastní weby vygenerovaly až 30procentní yoy nárůst, zatímco partnerská síť pokles o -9 % yoy! Z produktového hlediska se růst opírá o mobilní reklamu (resp. Android) a YouTube.

• Výsledkem výše uvedeného je faktická stagnace TAC (21 % z celkových reklamních tržeb ve srovnání s 23 % ve 2Q14) na yoy bázi i přes pokračující nárůst tržeb.

• Stagnující TAC v kombinaci se zmiňovaným důrazem na kontrolu nákladů vedly k nárůstu provozní marže (non-GAAP) na 33,6 %, což je 160 bps nad tržním konsenzem. Provozní náklady (non-GAAP) rostly po dlouhé době tempem alespoň srovnatelným s růstem tržeb, -1 % qoq a +11 % yoy, zatímco trh počítal s +4 % qoq a +17 % yoy. Nárůst celkové profitability (resp. provozního cash flow) je ostatně také nejsvětlejší částí celého oznámení.

• Rozvaha je stabilně světlým bodem, hotovostní zůstatky dosahují již 70 mld. USD. Čtvrtletní FCF (čistý provozní cash flow – capex) dosáhl 4,5 mld. USD (+50 % yoy), provozní cash flow bezmála 7 mld. USD (+24 % yoy).

• Akcie prozatím ponecháváme v seznamu DIP; doporučení snižujeme na držet (z koupit), když je většina střednědobého výnosového potenciálu dle našeho názoru realizována dnešním až 16procentním nárůstem. Členství v seznamu revidujeme.

*jen tak na okraj, nedávné změny v některých prvcích business modelu (např. u výsledků vyhledávání, nebo ukončení partnerství s Mozillou pro vyhledávání v amerických prohlížečích) byly již v době představení zřejmě zacíleny na podporu vlastních webů (některé výsledky vyhledávání např. favorizují Googlem vlastněné weby), načež se vlastně ani není čemu divit, že reklamní příjmy z partnerské sítě rostou o poznání pomaleji než z vlastních webů (v 2Q15 +2 % yoy vs +13 % yoy).