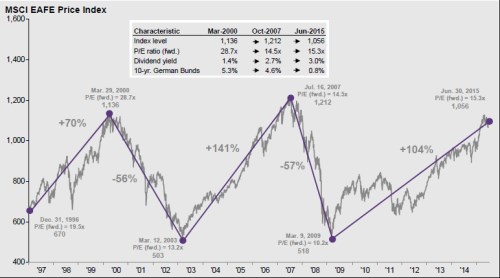

Na rozdíl od amerických akcií jsou trhy ve zbytku vyspělého světa stále ještě pod svými předchozími maximy. K hodnocení této situace můžeme použít index MSCI EAFE, který odráží vývoj na trzích v Evropě, Austrálii a Oceánii a na Dálném Východě. Díky kolegům z JPM z následujícího grafu vidíme nejen to, že nových maxim ještě dosaženo nebylo. Patrné je i to, že současná valuace indexu se pohybuje kolem 15,3 (od konce června se toho moc nezměnilo). PE z předchozího vrcholu přitom bylo na úrovni 14,5 – v tomto smyslu už na nových maximech naopak jsme.

Dividendový výnos MSCI EAFE nyní dosahuje 3 %, zatímco předchozí vrchol sebou nesl jen dividendový výnos ve výši 2,7 %. Podle PE jsou tedy nyní akcie o něco dražší, podle dividendového výnosu o něco levnější. Pokud bychom ohledně dividendových výnosů vzali do úvahy výnosy bezrizikových dluhopisů (0,8 % dnes vs. 4,6 % v roce 2007), jsou dnes akcie relativně k obligacím levnější o hodně. Ale ohledně takových jednoduchých porovnání je třeba být velmi opatrný.

Zdroj: JPMorgan

Celkově můžeme o grafu hovořit jako o z půlky plné, či z půlky prázdné sklenici (podobně jako v případě amerických akcií). Pesimista si posteskne, že už jsme zase tam, kde jsme byli a odtud už je namířeno jen dolů. Optimista bude situaci vnímat jako vyždímání maxima z fundamentu daného nízkými výnosy bezrizikových aktiv, relativně silnou ziskovostí korporátního sektoru a relativně nízkými rizikovými prémiemi. Jak jsem zde tvrdil před časem, jsou to právě korporátní zisky, které by mohly pomáhat akciím mimo USA, protože zejména v Evropě jsou ještě daleko od předchozích cyklických maxim. Zatím ale tato teze čeká na naplnění a důvod je jednoduchý – současný evropský cyklus je nějakému standardu a dohánění předchozích maxim hodně vzdálen.

PE a návratnosti

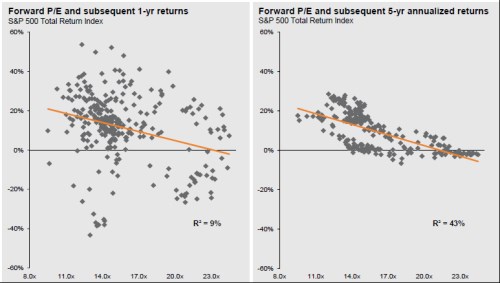

Při všech složitých pokusech o predikci dalšího vývoje může být až překvapivé, jak dobře v této souvislosti slouží staré dobré PE. Je to patrné z druhého obrázku, který (na základě US dat) srovnává PE (osa x) a návratnost jeden rok po dosažení příslušné valuace (první pole) a pět let po jejím dosažení (druhé pole). Zatímco v prvním poli jsou body ještě hodně rozházeny (vztah mezi PE a návratností je hodně volný, respektive neexistující), v druhém už se poměrně poslušně řadí kolem proložené úsečky:

Zdroj: JPMorgan

Naměřený vztah jasně (a v souladu s intuicí) ukazuje, že čím vyšší jsou valuace, tím nižší je návratnost v následujících pěti letech. Můžeme to vysvětlovat přestřelováním trhu, ale i fundamentálně: Pokud klesne požadovaná návratnost, roste valuace, ale realizovaná návratnost je pak zákonitě níže – odpovídá nižší návratnosti požadované (a naopak). Takový pohled ale určitě nevysvětluje, proč se s návratností dostáváme do záporných hodnot. Na to už potřebujeme ono přestřelování.

Podívejme se na konkrétní čísla: Při současné valuaci indexu SPX (mezi 16 – 17) vyznačená úsečka implikuje, že roční návratnost by se měla v následujících letech pohybovat něco málo pod 10 %. Což je s ohledem na délku a sílu dosavadního býčího trhu predikce závádějící nekritickým optimismem. Vyšší vypovídací hodnotu má podle mne v současné době to, že při současném PE bylo poměrně dost bodů uskupených kolem nuly, či mírně negativní roční pětileté návratnosti. S ohledem na dosavadní rally to možná zní jako pravděpodobnější výhled. Nezapomínejme, že desetileté návratnosti by pak stále zůstávaly hezky vysoko.

Všimněme si také, že „teritorium“ nulových, či záporných návratností je v druhém grafu prázdné u PE pod 14 - 13. I když pan Taleb by nad takovou interpretací asi kroutil očima, můžeme snad hovořit o velmi malé pravděpodobnosti toho, že pod těmito PE něco proděláme. Na to, abychom se do této bezpečné zóny dostali, by ale současné valuace musely klesnout asi o 15 %. A kdybychom vzali na milost graf první, všimneme si, že kolem současných valuací je v záporných návratnostech také pozoruhodně „vyluxováno“. Jinak řečeno, se současnými PE nenajdeme v historii případ, kdy by v následujícím roce byla návratnost trhu negativní!