Akcie se nyní obchodují s PE (ttm) 8,68. Pokud bychom toto číslo bez úprav nasadili na 18,421 miliard čistého zisku Škody Auto z minulého roku, dostaneme se k číslu 159,9 miliard Kč. Pokud by se Škoda teoreticky obchodovala s touto kapitalizací, byla by zhruba na polovině kapitalizace . Když jsem zde ale v předchozích dílech této série hovořil o odhadu toho, za kolik by se mohla Škoda s neustále se lepšícími výsledky hypoteticky obchodovat, neměl jsem na mysli takovéto jednoduché násobky.

Zdroj: Škoda Auto

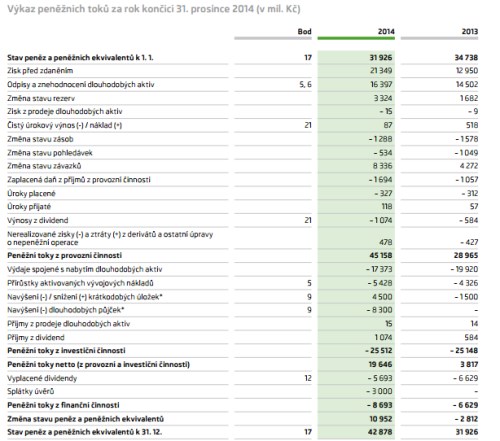

Škoda Auto minulý rok na provozní úrovni generovala 45,1 miliardy korun, v roce 2013 to bylo 29 miliard korun. Pokud od těchto čísel odečteme investice do dlouhodobých výrobních aktiv (CapEx), zjistíme, že v roce minulém firma generovala 22,3 a v roce minulém 4,7 miliard eur. Pokud předpokládáme, že firmě se nebude hýbat dluh (a hodnota veškerých aktiv je odražena v tomto CF), můžeme jej považovat za volné CF na vlastní jmění. Tedy tok hotovosti, který se dříve, či později (s příslušným zhodnocením) dostane k akcionářům.

Nyní je třeba odhadnout, jakou mají akce Škody požadovanou návratnost. má betu ve výši 1,4 a myslím, že z hlediska podobnosti lepší aproximaci pro Škodu nenajdeme. Pro vyspělé trhy typu US, či Německa používám rizikovou prémii trhu ve výši 5,5 %, dejme tomu, že náš domácí trh by jí měl o něco vyšší - na 6 %. Dlouhodobé domácí vládní dluhopisy nevynáší ani 1 %. Kdyby se tedy Škoda obchodovala na domácím akciovém trhu, investoři by od jejích akcií mohli podle standardního modelu chtít návratnost pohybující se kolem 9,3 %.

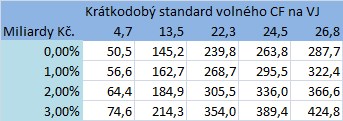

V následující tabulce jsou vybrané hodnoty možného krátkodobého volného CF: Od 4,7 miliard Kč (podle roku předminulého), přes 22,3 miliard Kč (podle roku minulého) až po 26,8 (20 % nad rokem minulým). Hodnoty v jednotlivých řádcích pak závisí na různých předpokládaných dlouhodobých růstech tohoto toku hotovosti. Takže, pokud by například krátkodobý standard volného CF dosahoval hodnoty z minulého roku (22,3 miliard Kč) a toto CF dlouhodobě stagnovalo (růst 0 %) jeho současná hodnota je cca 240 miliard korun. S 2 % růstem už jsme na 305 miliardách Kč a s 3 % růstem na 354 miliardách Kč.

Čísla jsou to vysoká a podle nich by to vypadalo, že kapitalizace Škody by mohla lehce atakovat i zmíněnou kapitalizaci . Výše uvedené ale popisuje nesmyslnou kombinaci: Obchodovaná Škoda, do které je ale stále převáděna hodnota z přes sdílené platformy, investice a pod (viz předchozí příspěvky). A mimochodem také nelze hovořit o tom, že by uvedené odhady byly relevantní pro automobilku tak, jak je nyní (plně pod , ale neobchodovaná). Při takové kombinaci bychom se zase museli zaobírat diskonty za neobchodovatelnost, popř. prémiemi za kontrolní podíly.

Co kdyby tedy Škoda jela sama na sebe a byla obchodovatelná? Pak bychom mohli uvažovat o tom, že pokud by Škoda hospodařila sama na sebe, její výsledky by se posunuly ke standardu jiných automobilek. To v tom lepším případě znamená, že CF po CapEx by se pohybovalo někde v černé nule a z výše uvedené tabulky by byl relevantní spíše první sloupec. Veškeré úvahy o hodnotě takového modelu by pak plně odpovídaly tomu, o čem jsem se zde rozepisoval v předchozím článku o , či . Nebo bychom museli věřit tomu, že Škoda je ve světě automobilek velkou výjimkou.

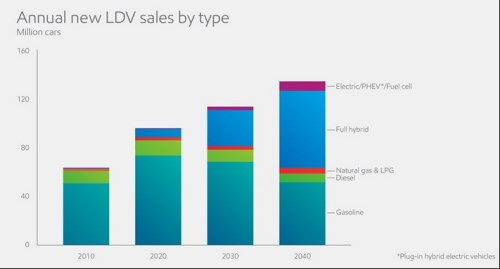

Ohledně výše uvedené tabulky tedy můžeme dlouze diskutovat jak o „startovním“ CF, tak o jeho dlouhodobých růstech. Někomu by se mohlo zdát, že s ohledem na to, jak je nyní Škoda rozjetá, jsou růsty ve výši 0 – 3 % nemístně nízké. Ale jde o skutečně dlouhodobý vývoj a ten může přinést řadu dnes exoticky vypadajících scénářů. Pohleďme například na nové projekce prodejů „lehkých“ vozidel od Exxonu:

Podle takto nastíněného scénáře budou prodeje vozů se spalovacími motory v roce 2040 o něco níže, než v roce 2010! A se zatím nezdá být včele hnutí za elektrifikaci, či hybridizaci (o hypoteticky osamostatněné Škodě nemluvě). Takže ony v tabulce uvedené (nominální) růsty jsou možná spíše optimismem. A zatímco úvahy o valuaci Škody jsou jen prázdninovým čtením, při pohledu na graf se investor musí ptát: Kdy přesně by mělo dojít k pozitivnímu obratu, na který trhy ohledně tradičních automobilek implicitně sází?