Ještě předtím, než se podíváme na vybrané tituly ze seznamu od (viz předchozí příspěvek), bych se rád věnoval akciovému „vyvrheli“ jménem . Jde o chemičku zaměřující se zejména na potaš, jejíž akcie přinášejí investorům spíše velká zklamání než cenový růst. Větší výjimkou je během posledních pěti let pouze letošní rok - letos si akcie připsala více než 44 % (zatímco ještě na přelomu roku byla 50 % v mínusu!). Výrazně tomu ale pomohl letní skok motivovaný spekulacemi o převzetí ze strany PotashCorp. Dnešní výběr je mimo jiné posledním dozvukem předchozího nosného tématu – německých akcií s významnou expozicí na americkou ekonomiku.

Zdroj: FT

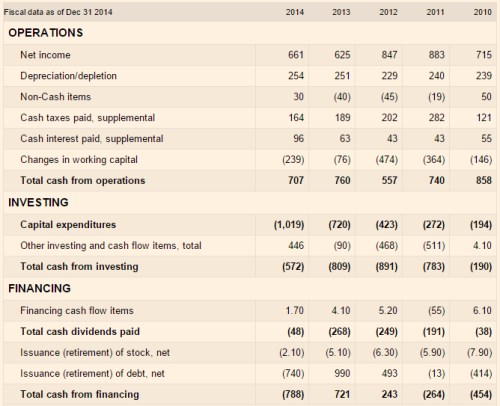

Společnosti postupně klesají tržby a lepší časy má (alespoň prozatím) za sebou i co se týče ziskovosti. Provozní tok hotovosti dosáhl minulý rok 707 milionů eur, nejméně to bylo v roce 2012 (557 milionů eur), nejvíce v roce 2010 (857 milionů eur). I zde nás samozřejmě zajímá, jak je firma schopná pokrýt své investice provozním tokem hotovosti. Obrázek je smíšený: Dříve tak činila bez problémů, časem se ale dostává do situace, kdy jí růst investic a pokles provozního CF překlápějí do záporných čísel. Důležité je, zda jde o přechodný jev (investiční cyklus), či dlouhodobý problém – viz níže.

Zdroj: FT

Chemička v minulém roce výrazně snížila dividendu, což je bezpochyby odrazem toho, že CF po CapEx dosáhlo mínus 300 milionů dolarů. Firma si sice pomohla divesticemi, které vynesly 446 milionů eur, ale tyto peníze šly na snížení dluhu (a ještě jim musela pomoci významným snížením hotovosti v rozvaze). Zatím to tedy vše zní jako poměrně velký problém, který poměrně uspokojivě vysvětluje, proč byla akcie na počátku roku co se týče pětileté návratnosti 50 % v mínusu. Neházejme ale ještě flintu do žita.

Rád bych zde předestřel nějakou zjednodušenou valuační úvahu, ale s ohledem na negativní tok hotovosti po investicích je to oříšek. Současná kapitalizace dosahuje 5,92 miliard eur, požadovaná návratnost se s betou na hodnotě 0,9 bude pohybovat kolem 5,4 %. Pokud vezmeme za bernou minci dividendu z minulého roku, trh by dnes podle současné kapitalizace implicitně čekal, že dividenda poroste dlouhodobě o 4,85 %. Což je číslo, které se velmi blíží požadované návratnosti a tudíž se pohybujeme ve valuační zemi, kde je možné vše. Pokud by standardizovaná dividenda odpovídala roku 2013 (tj. její pokles v roce 2014 byl jen dočasný), trh by čekal její asi 1,3 % růst. Což na první pohled nevypadá tak zle, ale dosavadní tržby, zisky a cash flow neměly tendenci k růstu vůbec žádnou, naopak. Takže stále nic moc.

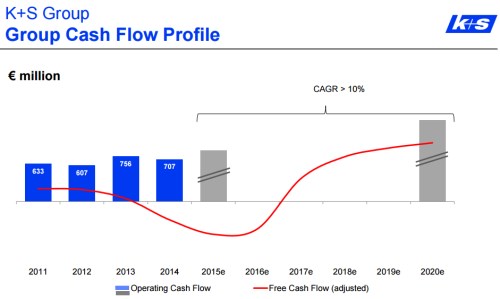

Co o dalším vývoji zisků a toku hotovosti říká sama firma? Pokud jsou její krátkodobé a hlavně dlouhodobé projekce realistické, dostáváme se nakonec přece jen k celkem zajímavé investiční tezi. Poslední obrázek ukazuje historický vývoj provozního toku hotovosti a očekávané CF roku letošního. Na provozní úrovni by si firma měla polepšit, její volný tok hotovosti se ale propadne ještě hlouběji do červených čísel. Příčinou nemůže být nic jiného, než investice. Situace se moc nezlepší ani v roce 2016, pak by ale mělo dojít k celkem prudkému obratu k lepšímu. Provozní tok hotovosti by měl být v roce 2020 ve srovnání s rokem 2014 zhruba dvojnásobný. A volný tok hotovosti by se měl postupně dostat na výjimečně vysoké úrovně. Už v roce 2017 by se měl pohybovat na hodnotách, kterých po roce 2011 ještě nebylo dosaženo.

Jak jsem uvedl, kapitalizace nyní dosahuje hodnoty 5,92 miliard eur. Kdybychom jako valuační měřítko nepoužívali dividendy, ale volné CF, vypadá situace následovně: Dejme tomu, že volné CF dosáhne v roce 2018 úrovně 750 milionů eur. Pak už nikdy neporoste (tedy v tomto ohledu scénář méně optimistický než ten uvedený v grafu). Současná hodnota takového toku hotovosti je ve srovnání s kapitalizací asi dvojnásobná!

Pokud je tedy očekávání managementu z větší části relevantní, je tok hotovosti nyní výrazně pod úrovní, která by mohla být dlouhodobým standardem. Na něj by se mohla začít dostávat někdy v letech 2017, 2018. Pokud tomu tak bude, hodnota akcií je výrazně nad současnou cenou na trhu. Ten tak buď krátkozrace ignoruje očekávaný vývoj a hledí jen na současná čísla. Nebo si je očekávání vědom a prostě mu nevěří.