Kvantitativní uvolňování prováděné Evropskou centrální bankou má na ekonomiku eurozóny pozitivní dopad. Oslabilo euro a podpořilo exporty, k tomu dochází k postupnému oživení na úvěrových trzích. Přes tyto pozitivní efekty ale zůstává růst utlumen a inflace se drží hluboko pod cílem ve výši 2 %. Znamená to, že by ECB měla svou snahu ještě zvýšit? A pokud ano, jakou formou?

Monetární politika neměla doposud žádný přímý dopad na inflaci. ECB by nyní mohla přistoupit k ještě silnějšímu oslabení eura – použít může další kvantitativní uvolnění či přechod k záporným sazbám. Nicméně dopad takového kroku na inflaci by byl pouze přechodný. Pokud chce ECB dosáhnout dlouhodobého zvýšení inflace, musela by podpořit ekonomický růst, který by následně vedl k vyššímu růstu mezd. Další oslabování měnového kurzu by navíc bylo agresivním krokem vůči zemím mimo eurozónu.

Zůstává tedy politika zaměřená na snížení nákladu financování korporátního sektoru. Kvantitativní uvolňování, které probíhá už od jara letošního roku, nedokázalo zabránit růstu rizikových prémií na akciových a dluhopisových trzích. Další nákupy bezrizikových aktiv by jen snížily jejich výnosy, ale rizikových prémií by se nedotkly. K tomu by došlo pouze v případě, když by ECB kupovala přímo akcie a korporátní obligace. Taková politika by ale samozřejmě byla velmi problematická.

Žádné jasné řešení současné situace tedy neexistuje. Oslabení eura by mělo jen přechodný efekt a bylo by agresivní vůči ostatním. Navýšení programu kvantitativního uvolňování by samo o sobě pouze snížilo bezrizikové výnosy, ale nesnížilo by náklad financování firem. A nákupy akcií a korporátních dluhopisů jsou problematické, protože by se do rozvahy ECB dostala riziková aktiva.

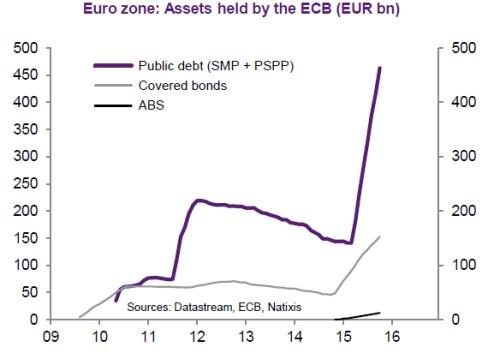

Graf shrnuje vývoj objemu aktiv držených v rozvaze ECB. Fialově jsou vyznačeny vládní dluhopisy, jejichž objem se po roce 2012 snižoval, ale na jaře letošního roku začal prudce růst. Druhým nejvýznamnějším aktivem jsou zajištěné dluhopisy, jejichž objem začal růst na konci roku 2014:

Zdroj: Natixis