Aktualizováno Index průmyslové aktivity sestavovaný filadelfským Fedem v listopadu příjemně překvapil, když se dokázal vymanit ze záporných hodnot (září -4,5 b., srpen -6 b.) a s výsledkem 1,9 bodu překonal i konsensus trhu nastavený na úroveň -0,5 b.

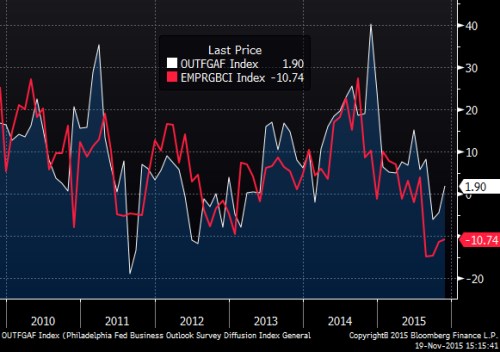

Vývoj indexů průmyslové aktivity v New Yorku (červená) a Filadelfii.

Mírně positivní zprávy přináší také detaily dnešního reportu. Zpomalil pokles nových objednávek i dodávek zákazníkům, totéž platí rovněž o zásobách. Nevyřízených zakázek dokonce po čtyřech měsících přibylo. Výraznější pokles cen vstupů je částečně erodován nižšími cenami produkce, celkový dopad na ziskové marže je však positivní (náklady zlevňovaly rychleji než ceny výrobků). Smíšené informace přinášejí dílčí indexy týkající se trhu práce. Zaměstnanost podle nich po měsíční přestávce znovu mírně rostla, výrazně se však zkrátil průměrný týdenní úvazek.

Dotazovaní průmyslníci zůstávají optimističtí, co se příštího půl roku týče, příslušný subindex v listopadu připsal 7,7 bodu na hladinu 43,4 b. Zlepšení pozorujeme na úrovni všech deseti komponent, zejména u nových objednávek a dodávek zákazníkům je patrný slušný nárůst, což by mohlo posouvat celkový index v příštích měsících výše. Mělo by též dojít k nabírání zaměstnanců a vyšší by měly být rovněž kapitálové výdaje.

Po dosti špatných zprávách z newyorského indexu přináší Filadelfie naději na změnu. Jedná se však spíše o příslib do budoucna, aktuální situace má do idylky daleko, nové objednávky stále ubývají a dodávky stejně tak. Rostoucí optimismus průmyslových podniků (pro příštích 6M) by však mohl signalizovat obrat trendu. Rizikem pak stále zůstává silný dolar. Pravděpodobnost úrokového hiku v prosinci se navíc výrazně zvýšila, což by dolar ještě více podpořilo (a vice versa omezilo poptávku po americkém průmyslovém zboží ze zahraničí). Dolar po datech na páru s eurem ztrácí.