V září letošního roku uplynulo již 8 let od okamžiku, kdy se na finančních trzích objevily první signály potíží, které později přerostly do globální finanční krize a velké recese. V jejím průběhu centrální banky razantně reagovaly na rizika pro cenovou stabilitu a v konečném důsledku pro ekonomickou aktivitu a zaměstnanost. Projevem této reakce je globální výrazné snížení krátkodobých i dlouhodobých úrokových sazeb. Setrvávání sazeb na nízkých úrovních však obzvláště v ekonomikách, které se s krizí vypořádaly lépe, začalo vytvářet potenciál pro nadměrný růst úvěrů a cen aktiv, a tím pádem i pro nárůst rizik pro finanční stabilitu (tzv. systémových rizik). Proto začal být kladen velký důraz na využívání nástrojů makroobezřetnostní politiky1, jejichž úkolem je nárůstu systémových rizik zabránit, případně alespoň omezit jejich dopady. V loňském roce jsme začali některé z těchto nástrojů aktivně používat také v ČNB a s oživením úvěrové dynamiky nyní stojíme před otázkou, zda nezačít využívat i další z nich – proticyklickou kapitálovou rezervu.

Měnová a makroobezřetnostní politika působí společně

ČNB je jako integrovaná měnová a dohledová autorita od roku 2013 ze zákona odpovědná kromě plnění cíle cenové stability prostřednictvím měnové politiky i za prosazování cíle finanční stability. Při takto komplexním mandátu ČNB analyzuje interakce měnové a makroobezřetnostní politiky a dbá na jejich koordinaci. Obě politiky cíleně koordinujeme z toho důvodu, že nepůsobí nezávisle na sobě. Obě mění dostupnost a cenu úvěrů, což ovlivňuje úvěrovou dynamiku, a tím rovněž účinky měnových i makroobezřetnostních nástrojů.

Rozhodnutí o správném mixu obou politik je jednoduché v evidentně dobrých či špatných časech. Je jistě prospěšné obě politiky uvolnit, pokud se ekonomika nachází v silné recesi. Nízké úrokové sazby snižují zátěž spojenou s dluhovou službou a přispívají k udržení a oživení výdajů. Spolu s uvolněním prostoru pro úvěrování prostřednictvím makroobezřetnostních nástrojů nízké sazby brání poruchám ve financování výroby i prudkému propadu cen aktiv. Jakmile se ale ekonomika dostane do fáze, kdy se mezera výstupu uzavírá a zrychluje úvěrová dynamika, může se objevit dilema. Pokračování uvolněných politik bude napomáhat k dalšímu vylepšení aktuálních indikátorů finančních rizik, ale zároveň může přispívat k oživení zdrojů skrytých rizik, která se projeví až v budoucnosti. Obě politiky bychom proto měli v takové situaci nasměrovat k neutrálnímu působení, nebo pokud je inflace stále příliš nízká, makroobezřetnostní politiku ke zpřísnění.

Specifický problém nastává, pokud je oživení trvalejšího charakteru a výstup blízko potenciálu, ale inflační tlaky jsou zároveň velmi slabé a úrokové sazby proto zůstávají velmi nízké. Trvá-li taková situace po delší dobu, dojde pravděpodobně k oživení úvěrové dynamiky a zvýšení poptávky po rizikových aktivech promítající se v růstu jejich cen. V takové situaci je přirozenou reakcí měnové autority dát přednost plnění inflačního cíle, tj. zachovat uvolněnou měnovou politiku a přistoupit ke zpřísnění makroobezřetnostní politiky. Důvodem je, že neplnění inflačního cíle implikované makroekonomickou prognózou na krátkodobém horizontu je vysoce pravděpodobné, zatímco materializace systémového rizika v daném okamžiku je pouze potenciální, a to ještě v delším horizontu.

ČNB reaguje na zrychlený růst úvěrů makroobezřetnostními nástroji

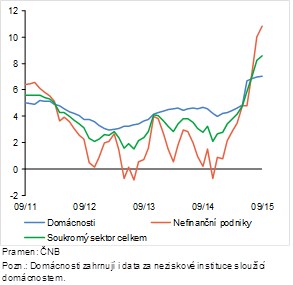

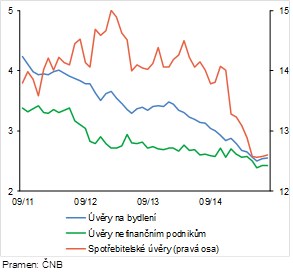

V návaznosti na hospodářské oživení tempo růstu úvěrů v domácí ekonomice v průběhu letošního roku zrychlovalo. Úvěry na bydlení v současnosti rostou 8% tempem a výrazně se zvýšilo tempo růstu úvěrů podnikům, které v posledních dvou měsících mírně převýšilo 10% (Graf 1). Úrokové sazby z nových úvěrů v obou těchto segmentech setrvávaly na historicky nízkých úrovních. Zároveň pokračovalo uvolňování úvěrových standardů bank (Graf 2). Výhled rizik pro finanční stabilitu u nás hodnotíme stále jako převážně nízký a bankovní sektor jako vysoce odolný. Zároveň jsme si ale vědomi skutečnosti, že globální měnové podmínky zůstanou uvolněné po delší dobu. Z ECB navíc přicházejí signály o dalším možném uvolnění její politiky. V takovém prostředí nemáme podobně jako pro měnové autority v jiných malých zemích možnost zpřísnit svou měnovou politiku, aniž bychom riskovali prudké zhodnocení domácí měny a obnovení dezinflačních či dokonce deflačních tendencí. Prosazování cenové stability je naším hlavním cílem. Pro jeho plnění budeme udržovat uvolněné měnové podmínky, dokud nebudou stabilizována inflační očekávání a nebude zajištěn návrat inflace k inflačnímu cíli.2 Podmínkou pro návrat do standardního režimu měnové politiky je přitom takové plnění cíle, které bude udržitelné i po opuštění kurzového závazku.

Graf 1 - Meziroční tempa růstu bankovních úvěrů (rozdíl tržního podílu bank v p.b.)

Graf 2 - Úroková sazba z nových bankovních úvěrů (v %)

V červnu letošního roku jsme zavedli sadu preventivních doporučení pro úvěrové instituce poskytující hypoteční úvěry. Cílem těchto doporučení je působit preventivně na riziko vzniku smyčky mezi růstem cen nemovitostí a růstem úvěrů sloužících k financování jejich nákupu. Bude-li nezbytné, tato doporučení zpřísníme, rozšíříme či aplikujeme jiné nástroje. Vzhledem k tomu, že nyní vidíme zrychlení úvěrového růstu i mimo segment hypotečních úvěrů, musíme v souladu s našimi zákonnými úkoly rovněž zvážit využití proticyklické kapitálové rezervy. Sazbu této rezervy určujeme čtvrtletně již od září loňského roku. Při posledním rozhodování o nastavení příslušné sazby v září letošního roku se bankovní rada rozhodla ponechat ji na výchozí nulové úrovni. Zároveň ale oznámila, že se dále snížila pravděpodobnost, že nulová sazba bude aplikována i v následujících dvou letech. Tím jsme vyslali signál, že pokud bude růst úvěrů dále zrychlovat, budeme reagovat stanovením sazby rezervy na vyšší než nulové úrovni. Údaje o růstu úvěrů v posledních měsících přitom zrychlení růstu úvěrů poskytovaných nefinančním podnikům i domácnostem potvrdily.

Rozhodnutí o nastavení vyšší než nulové sazby neznamená, že se bankám okamžitě zvýší požadavky na kapitál. Zpravidla k tomu dochází až za rok po přijetí příslušného rozhodnutí, což v našem případě nastává nejdříve počátkem roku 2017. Povinnost vytvářet proticyklickou kapitálovou rezervu nebude bankám bránit v poskytování dalších úvěrů. Za prvé mají dostatek kapitálu i zdrojů. A za druhé to ani není hlavním záměrem tohoto nástroje. Tím je vytvoření kapitálového polštáře pro případ obratu v hospodářském a finančním cyklu nebo vnějšího šoku podobného tomu, který se objevil na začátku krize. Tvorba tohoto polštáře zároveň nepůjde proti záměrům měnové politiky, tj. nebude eliminovat žádoucí efekty nízkých úrokových sazeb. Ty budou prostřednictvím jednotlivých kanálů měnové transmise působit i nadále, pouze se omezí potenciální síla a dopad mechanismů účinkujících přes poskytování nových úvěrů za benevolentnějších podmínek nebo s vyšším rizikem.

Mohou se samozřejmě objevit názory, že rozhodnutí o vytváření proticyklické rezervy by mělo být učiněno až v situaci, kdy je rozsah úvěrů evidentně nadměrný, ceny aktiv nebezpečně vysoké a systémová rizika jednoznačně viditelná. Takový přístup by však byl nezodpovědný či alibistický. ČNB musí být vpředhledící a reagovat dříve, než systémová rizika narostou na nebezpečnou úroveň. Reagovat příliš pozdě a příliš slabě se v makroobezřetnostní politice nevyplácí stejně jako v politice měnové. A to je koneckonců také jedna z hlavních lekcí poslední krize.

Literatura:

Frait, J., Malovaná, S. & Tomšík, V., 2015: „Základní cíle centrální banky a interakce měnové a makroobezřetnostní politiky při jejich dosahování.“ Zpráva o finanční stabilitě 2014/2015, str. 108–118.

Autory textu jsou Vladimír Tomšík a Jan Frait z ČNB.

Originál textu je na blogu ČNB - ZDE.