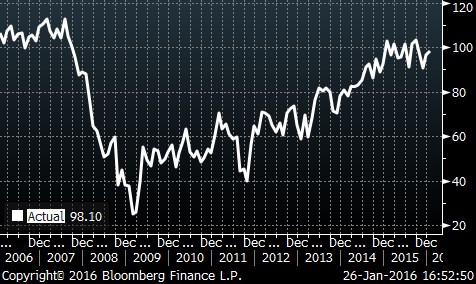

Index spotřebitelské důvěry sestavovaný Conference Board v lednu meziměsíčně nečekaně roste o 1,9 b. na úroveň 98,1 bodu, což je více, než trhem očekávaných 96,5 b. Spotřebitelská důvěra se tak na začátku nového roku vylepšila, což je dobrá zpráva značící, že americký spotřebitel se nenechal akciovými výprodeji v prvním lednovém týdnu vystrašit. Naopak svůj spotřební apetit navýšil, čemuž napomáhá levná ropa, resp. úspory při nákupu PHM i silný trh práce.

Lednový růst celkového indexu jde zcela na vrub lepším očekáváním do budoucna, příslušný subindex s váhou 60 % roste o 2,9 bodu na 85,9 b. Hodnocení současné situace zůstalo v lednu beze změny, tedy na úrovni 116,4 b., což je i tak velmi slušná hodnota. Současné hodnocení situace na trhu práce zůstává i nadále dobré, snížil se mírně počet respondentů považujících nalezení nového místa za mimořádně obtížný úkol. Také na úrovni současných podmínek pro podnikání přetrvává prosincový optimismus.

Zlepšení přináší (důležitější) ukazatel budoucích očekávání a to jak na úrovni trhu práce, tak podnikatelského klimatu. Současně v lednu narostlo procento domácností, které čekají (v horizontu 6M) vyšší příjem, což potvrzuje positivní percepci současného vývoje na pracovním trhu USA. Lepší hodnocení dává rovněž naději na růst soukromé spotřeby, motoru americké ekonomiky. V lednu se vylepšily také nákupní plány domácností, tedy jejich ochota pořídit si v následujícím půlroce auto/dům, či dražší vybavení pro domácnost.

Dnešní, stále pouze předběžná data, ukazují, že novoroční akciový výplach nezahnal amerického spotřebitele do kouta a jeho nákupní apetit se naopak vylepšil (a překonal 3M klouzavý průměr o 2,4 b.). Jedná se o dobrou zprávu pro maloobchodní sektor ekonomiky, který jako první profituje na růstu spotřebitelské důvěry a větší ochotě utrácet. Růst soukromé spotřeby podporují také ropné úspory, silný trh práce a rostoucí ceny nemovitostí (přes kanál efektu bohatství). Dnešní report je prvním lednovým číslem, které reflektuje čínské akciové výprodeje ze začátku roku, a přináší uklidnění, že akciové propady se na spotřebním chování (zatím) nepodepsaly. Data z Conference Board indexu jsou navíc v souladu s vylepšením konkurenčního indikátoru Michiganské university, což podporuje tezi o tom, že akciové výprodeje chuť utrácet v USA nepodkopaly.

Nepříjemnou informaci však přináší dnešní report pro Fed, inflační očekávání v horizontu příštích 12M se mírně snížila (-0,1 p.b. m/m na 4,8 % tedy 9Y minimum), což může být dáno zlevňující ropou, resp. přesvědčením domácností, že růst cen bude díky levnému benzínu pomalejší. Také na úrovni hodnocení cen akcií došlo k mírnému zhoršení, narostl počet respondentů očekávajících jejich pokles (+4,1 p.b. na 34,6 %) při současném poklesu optimistů predikujících růst cen cenných papírů (-4,6 p.b. na 28,7 %). Více než 70 % domácností pak očekává růst úrokových sazeb, což není vzhledem k již započatému cyklu utahování měnových podmínek nikterak překvapivé konstatování.