Je to už pár let, co vládní dluhopisy v USA a některých dalších vyspělých zemích fungovaly jako poměrně zajímavý předstihový indikátor pro akcie: Pokud investoři nakupovali obligace, jejich ceny šly nahoru a výnosy dolů. Dělo se tak v době, kdy převládala averze k riziku a ne moc potěšující výhled a v takové době se akciím moc dobře nevedlo. Klesající výnosy vládních dluhopisů tak šly ruku v ruce s klesajícími cenami akcií. A naopak, pokud byl výhled růžovější, investoři kupovali akcie a prodávali dluhopisy, jejichž výnosy tak rostly stejně, jako ceny akcií. Podstatné pak bylo, že dluhopisové trhy nejednou odhadly situaci o něco dříve než akcie a ty se pak po čase vydávaly za nimi. Jinak řečeno, pro odhad směru akcií stačilo hlídat si dluhopisy.

Popsaný předstihový mechanismus ale bohužel nefungoval věčně, po čase se rozpadl v podstatě proto, že akce rostly ať se dělo co se dělo. Mým důvodem k návratu k tomuto tématu ale není sentiment za časy, kdy byla tráva zelenější, sníh bělejší a trhy predikovatelnější. Pravý důvod je následující:

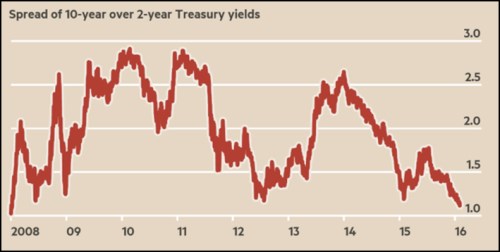

V prvním z následujících dvou grafů je vývoj desetiletých vládních dluhopisů v USA. Ten je sám o sobě navýsost zajímavý, protože během posledních týdnů a dnů došlo i přes prosincové zvýšení sazeb ke znatelnému poklesu výnosů (růstu cen). Pro vysvětlení nemusíme být ani moc kreativní – výhled se znatelně zhoršil a obligace tak jsou i přes změny v politice Fedu opět atraktivním aktivem:

Zdroj: Bloomberg

Jak ukazuje druhý graf s vývojem indexu S&P 500, zhruba od poloviny roku 2015 nám hezky ožívá v úvodu popsaný vztah mezi trhem vládních dluhopisů a akcií. Včetně toho, že dluhopisy indikovaly hezky předem, kam se bude lámat směr na akciích*. Bohužel, zmíněný vývoj posledních dnů pak nějaký základ optimismu neposkytuje, naopak. Ke konci minulého roku jsem se občas sám sebe ptal, zda mé komentáře týkající se dalšího vývoje na akciích v USA nejsou příliš černé. Nyní se ukazuje, že byly černé málo:

Zdroj: Bloomberg

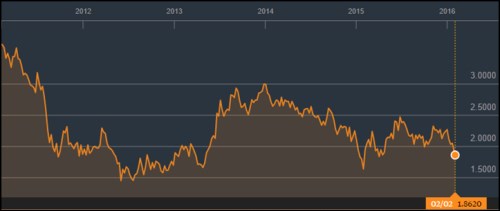

Vedle samotných výnosů vládních dluhopisů bývá k predikci dalšího vývoje používána i výnosová křivka – rozdíl mezi výnosy krátkodobých a dlouhodobých obligací. Ekonom Tim Duy (viz článek „Recese už je prý za rohem...“) tvrdí, že současné prudké snižování rozdílu v těchto výnosech (viz další graf) není zase tak moc negativní zprávou, jak by se mohlo na první pohled zdát. Dobrou zprávu z toho ale na druhou stranu určitě neuděláme:

Zdroj: FT

Jak známo, americká ekonomika v posledním čtvrtletí minulého roku výrazně zpomalila. Podle některých názorů to byl jen přechodný jev a vše se vrátí zpět k relativně silnému růstu. Pokud tomu tak je, pak dluhopisové i akciové trhy zareagovaly s nemístnou citlivostí. Investoři na obou trzích se ale po několika letech rozkolů vzácně shodují na tom, že problémy nejsou ani zdaleka jen přechodného rázu. Pokud přijde obrat k lepšímu, bude to překvapení plošné. Dobrou zprávou je, že nám „akcionářům“ bude alespoň na čas možná opět stačit sledovat jen dluhopisové trhy.

*V článku „Dluhopisoví medvědi křičí: Utečte!“ je také zmíněn vztah mezi trhem dluhopisů a trhem akciovým, jedná se ovšem o dluhopisy korporátní. Zdá se, že i ty obecně reagují na vývoj o něco citlivěji a rychleji, než akcie. Zde je ale směr reakce stejný - s tím jak rostou rizikové prémie, klesají ceny akcií i (rizikovějších) korporátních dluhopisů (rostou jejich celkové výnosy). Otázkou, proč jsou dluhopisoví investoři (jak u těch vládních, tak u těch korporátních) konzervativnější a střízlivější než ti akcioví, jsem se jeden čas trochu zabýval. Nedošel jsem ale k jinému závěru, než že to bude asi tím, že dluhopisy jsou „matematičtější“, zatímco u akcií má větší prostor představivost, vyprávění příběhů a podobně. Tudíž u nich je větší prostor pro efekt „přání otcem myšlenky“.