„Silná pozice stavebních spořitelen je především u rekonstrukcí a modernizací. Na novou kuchyň si hypotéku nevezmete a spotřebitelský úvěr je zbytečně drahý,“ řekl Patrii Online Vladimír Staňura, generální ředitel Českomoravské stavební spořitelny.

Stavební spořitelny mohou být spokojené. Zájem o úvěry ze stavebního spoření totiž pokračuje. Podle ekonomů k tomu přispívají i nízké úrokové sazby, které na počátku roku 2016 dále poklesly a v lednu vytvořily nové historické minimum. Průměrná úroková sazba podle statistik České národní banky (ČNB) dosáhla 3,87 %, což je nejnižší hodnota od zavedení sledování úrokových sazeb v tuzemsku. Pod 4 % klesly sazby poprvé loni v létě, v lednu nejnižší hodnotu dále posunuly. Nejnižší možné sazby u úvěrů zajištěných nemovitostí jsou ještě výrazně nižší, např. Českomoravská stavební spořitelna (ČMSS) nabízí nejnižší sazbu ve výši 2,1 %. Odhady finančních institucí přitom naznačují, že i letos by se mohl segment stavebního spoření pochlubit zajímavými výsledky.

Nízké úrokové sazby se udrží

Loni se v tuzemsku poskytly úvěry ze stavebního spoření za zhruba 46 miliard korun, což bylo meziročně o 23 % víc a nejvíce za poslední 4 roky. Podle Vladimíra Staňury financují stavební spořitelny úvěry výhradně z vkladů klientů. Poměr úvěrů ke vkladům se přitom za celý trh pohybuje někde kolem 60 procent. Stavební spořitelny tak mají stále velký prostor k úvěrování a nízké sazby, nastavené ČNB tomu nahrávají. „V letošním roce očekáváme, že zájem o úvěry dále poroste někam směrem k 50 miliardám korun,“ upřesnil Vladimír Staňura.

Výhodou stavebních spořitelen je v dlouhodobém pohledu to, že se financují z klientských vkladů a ne na trhu jako hypoteční banky. Jsou tak chráněny před externími vlivy a tuto ochranu přinášejí na klienty, kteří tak již teď vědí, za jakých podmínek budou moci čerpat úvěr třeba za pět let. Naopak banky mají teď výhodu levných peněz na trhu. O tuhle výhodu při úvěrování ale banky přijdou, až začnou úrokové sazby na trzích opět růst, protože klienti spořitelen budou mít sazbu svázanou se svou spořicí smlouvou. „Pro letošní rok počítáme se stabilitou úrokových sazeb, které v různých marketingových kampaních mohou ještě klesat,“ dodává Vladimír Staňura.

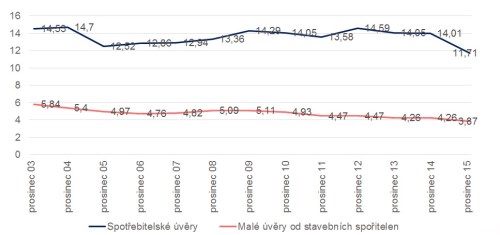

Malé úvěry vs. spotřebitelský úvěr

Poznámka: Úvěry od stavebních spořitelen jsou v průměru zhruba �3x levnější než spotřebitelské úvěry od bank.

Zdroj: Systémy časových řad ČNB, ČMSS

Stavební spoření jako investice

Zástupci stavebních spořitelen se shodují v tom, že nízké sazby dopadají na stavební spořitelny stejně jako na banky. „Žijeme v bezprecedentní době nulových sazeb. Zároveň je ale nízká inflace. Udělali jsme si studii, podle které jsme zjistili, že reálný výnos po započtení inflace pro klienta se u stavebního spoření v čase příliš nemění,“ řekl Patrii Online Vladimír Staňura.

Ve stavebním spoření (po započítání státní podpory, ale i všech poplatků) klient u ČMSS za rok 2015 zhodnotil své úspory reálně o 3,3 procenta, což nevybočuje z historických výnosů. Od počátku 90. let se roční výnos stavebního spoření pohyboval zpravidla mezi 1,5 a 4 %. „Tvrzení o tom, že stavební spoření už není tak výhodné jako dřív, proto není přesné, protože inflace z výnosu ukrajuje stále méně,“ Vladimír Staňura.

Reálné zhodnocení vkladů od roku 2004

Zdroj: ČMSS

Na stavební spořitelny, podobně jako banky, čeká v letošním roce několik změn v zákonech. „Podobně jako pro banky i pro nás bude v letošním roce klíčové přijmutí tzv. hypoteční směrnice,“ vysvětlil Vladimír Staňura. Směrnice bude mít dopad na všechny zajištěné úvěry stavebních spořitelen a změny se dotknou také oceňování bonity klienta, poskytování informací na jednotných formulářích, změní se pravidla předčasného splácení apod. „Nepředpokládáme ale, že by to mělo nějakým způsobem ovlivnit poptávku po úvěrech, ta bude i letos tažena hlavně nízkými úrokovými sazbami,“ doplnil Staňura.

Nejsilnější pozice úvěrů ze stavebního spoření je podle ČMSS v oblasti rekonstrukcí a modernizací. „Hypotéku si na novou kuchyň či koupelnu asi nevezmete. A průměrná výše spotřebitelských úvěrů se pohybuje někde kolem sto tisíc korun, navíc jsou zbytečně drahé,“ vypočetl Vladimír Staňura. Právě v této oblasti tak má nezastupitelnou roli stavební spoření, kde si půjčíte částky do téměř milionu korun bez zajištění při úrokových sazbách kolem 4 procent (spotřebitelský úvěr stojí podle ČNB v průměru 12 %).