Najít někde nějaký uhelný optimismus je poměrně těžké – viz například „Hillary Clintonová chce zničit uhlí. Jenže - to už dávno umírá“. Vraťme se dnes ale k teoretické možnosti, že je stále možno najít nějakou atraktivní uhelnou společnost. Jak jsem zde psal minulý týden, Zacks se domnívá, že v USA jsou dokonce dvě a my se nyní podíváme na druhou z nich: SunCoke Energy. Z grafu vidíme, že osud její akcie se výrazněji neliší od zbytku uhelného pelotonu. Ale i zde je patrné, že v posledních týdnech dochází k náběhu na možný obrat:

Zdroj: FT

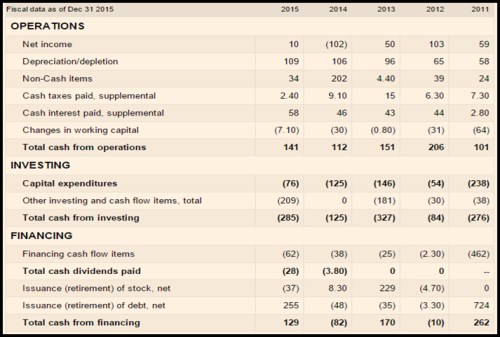

V roce 2015 generovala SCE 141 milionů dolarů provozního cash flow, CapEx dosáhl jen 76 milionů dolarů, takže po těchto investicích firmě zbývalo asi 85 milionů dolarů. Ty použila na ostatní investice a na dividendy a k tomu si musela pomoci výrazným růstem dluhu o 255 milionů dolarů. V dvou předchozích letech bylo volné cash flow (zde definováno jako provozní CF mínus CapEx) a příčinou byl zejména vyšší CapEx:

Zdroj: FT

Máme tu tedy společnost, jejíž zřejmě management pevně věří, že už bude lépe. Jinak by nezvyšoval dividendu a nedával 209 milionů dolarů na ostatní investice a to vše nefinancoval dluhem. SCE má asi miliardu úročeného dluhu a něco přes 100 milionů hotovosti. EBITDA minulého roku dosáhla necelých 200 milionů dolarů, takže poměr čistého dluhu k EBITDA se pohybuje kolem hodnoty 4,5. Což je, mírně řečeno, hodně. Takže určitě nemůžeme hovořit o tom, že „zdroje jsou“.

Analytici čekají, že firmě v letošním roce mírně klesnou tržby, v roce 2017 už by měly mírně růst. Firma by podle očekávání měla letos i příští rok dosáhnout i mírného zvýšení ziskovosti. Investoři si nyní akcií celkově cení na 375,11 milionů dolarů. Beta společnosti dosahuje 1,51, takže požadovaná návratnost se bude pohybovat kolem 10,3 %. Určit z historického vývoje nějaký standard volného cash flow je tak trochu oříškem – dost proměnlivé je provozní CF i CapEx. Ale můžeme například konstatovat, že pokud by volné cash flow mělo být od nynějška až na věčnost stabilní, muselo by na ospravedlnění současné kapitalizace dosahovat 39 milionů dolarů ročně. Tedy například CapEx ve výši 100 milionů dolarů a provozní CF ve výši 140 milionů dolarů. Nemožné to asi není, ale i s ohledem na zadluženost firmy je to určitě hodně riziková investice.

Uhelky a technologie

V nadpise jsem položil otázku „co mají společného uhelky a technologické společnosti“. Na první pohled jde o rozdílné extrémy – jedno odvětví ve vyspělém světě tak nějak umírá, druhé je budoucností vyspělých ekonomik a nejen jich. Přesto tu jeden průnik najdeme a tím je netradiční pohled na jejich valuaci.

Kdysi se hodně hovořilo o aplikaci teorie oceňování opcí na akcie. Takové akcie musely splňovat jednu důležitou podmínku: Byla relativně velká pravděpodobnost, že jejich hodnota se dostane na nulu a společnost zkrachuje. Taková akcie je pak efektivně opcí, která nám dává onu pověstnou „možnost, ale ne povinnost“. Zde je to možnost splácet dluhy firmy a jet dál v případě, že vše půjde dobrým směrem. V případě, že se vývoj vydá směrem opačným, svou akcii/opci nevyužijeme.

Vezměme si následující příklad: Nějaká společnost je blízko bankrotu, pravděpodobnost obratu na trhu a zlepšení jejího hospodaření je poměrně nízká. Její akcie přesto mohou mít hodnotu a ta se právě odvíjí od toho, že tu stále je ona možnost, ale ne povinnost v případě obratu k lepšímu dluhy splatit a pokračovat v podnikání. A z toho už je jasné, čím si je podobná řada uhelek a řada nově vznikajících technologických firem. Obě skupiny často balancují na hraně (i když z rozdílných důvodů), jejich akcie ale nějakou hodnotu stále mají.

Nutno ale podotknout, že oceňování opcí se do „akciové“ praxe nikdy nedostalo a asi nedostane. Je dost složité, obvykle používaný B-M model se pro reálné opce nehodí, vstupní proměnné obvykle stojí na vodě a tak dále. Ale koncept je to zajímavý.