ECB a Bank of Japan se snaží uvolnit svou politiku posunem sazeb do záporných hodnot, Fed nás připravuje na pomalé a opatrné zvyšování sazeb v USA. Dlouhodobé sazby zůstávají celkově na nízkých úrovních a inflační očekávání jsou pod tlakem a nalézají se pod úrovněmi, kterých dosahovaly ještě před několika měsíci. Trhy se mezitím snaží přijít na to, zda se jim líbí sazby nízké či sazby vyšší. I kdyby se nakonec rozhodly, že se jim líbí spíše sazby nižší, není jasné, zda to platí i v případě, že již klesly pod nulu.

Celý popsaný problém se podle mého mínění točí kolem tzv. peněžní iluze. Jde o nepochopení rozdílu mezi nominálními a reálnými sazbami. Celý tento zmatek je částečně vyvolán tím, jakou komunikační strategii volí centrální banky. V USA i eurozóně panuje posedlost asymetrickým inflačním cílem, protože Fed i ECB trvají na tom, že inflace se má pohybovat blízko, ale ne nad 2 %. Navíc není jasné, kdy by tohoto cíle měly dosáhnout.

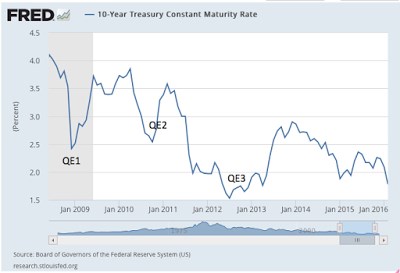

Jak by ale sazby měly vlastně reagovat na agresivní uvolnění monetární politiky? Obecně se předpokládá, že sazby by měly klesnout. Taková očekávání jsou v pořádku, pokud hovoříme o sazbách reálných. Při daných inflačních očekáváních chceme dosáhnout toho, aby sazby relativně k inflaci klesly. V některých případech ale může být vývoj jiný a dochází k tomu zejména v době, kdy inflační očekávání leží nízko. Centrální banky se pak snaží o jejich zvýšení a to může vést k poklesu dlouhodobých sazeb namísto toho, aby rostly. K tomuto vývoji došlo během tří kol kvantitativního uvolňování v USA. Jak ukazuje graf, výnosy desetiletých vládních obligací rostly a tento vývoj byl považován za úspěch:

Všimněme si však, že chování dlouhodobých sazeb je v poslední době opačné, než jak bylo popsáno výše. Tyto sazby totiž v reakci na poslední kroky centrálních bank klesly, a platí to zejména o eurozóně. Můžeme se ptát, zda pokles sazeb není cílem centrálních bank. Odpověď je jednoznačně kladná, pokud hovoříme o reálných sazbách. Nicméně u sazeb nominálních není věc tak jednoduchá. To, o co nám skutečně jde, je růst inflačních očekávání (i samotné inflace). Pokud by k tomu skutečně docházelo, dlouhodobé sazby by pravděpodobně příliš neklesaly.

Tím se dostávám zpět k tomu, kde podle mého názoru dělají centrální banky chybu, či dokonce chyby dvě. Za prvé, když hovoří o sazbách, nerozlišují mezi sazbami reálnými a nominálními. Měly by dávat jasně najevo, že reálné sazby zůstanou nízko po velmi dlouhou dobu. To je v souladu s požadovaným růstem inflace a také s vyššími nominálními sazbami, které potřebujeme na to, abychom se vzdálili od nuly, pod kterou už s nominálními sazbami nelze výrazně klesnout. Centrální banky ale neustále hovoří jen o nízkých sazbách nominálních. Tím vlastně signalizují, že se budeme u nuly pohybovat velmi dlouho, což může být vysvětlováno jako přiznání porážky. Tedy jako přiznání, že centrální banky nejsou schopny vymanit se z pasti, do které se dostaly.

Druhá chyba souvisí s popsaným asymetrickým inflačním cílem. V USA se inflace celková i jádrová postupně pohybují směrem ke 2 %. Podle některých názorů jde o důkaz, že ekonomika se dostává z deflační pasti. Jde ale o omyl. Sazby zůstávají blízko nuly a to úspěch rozhodně není. O ten půjde až ve chvíli, kdy se sazby vrátí na úroveň 3 % a budou daleko od nuly. Na dosažení tohoto cíle ale potřebujeme alespoň přechodné období vyšší inflace. U ECB tento princip platí dvojnásob.

Zdroj: Blog Antonia Fatáse, profesora ekonomie na INSEAD