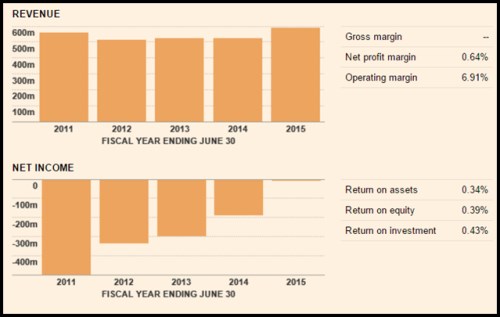

Podle některých názorů je mezi hotelovými akciemi v USA nejzajímavější Intrawest Resorts Holdings. Tento titul v posledních letech určitě nepatřil mezi miláčky trhu, takže tu máme potenciální kontrariánskou sázku (viz předchozí díl Příležitosti v hotelových akciích). Z hlediska vývoje tržeb a zisků také nejde o žádnou „lásku na první pohled“. Společnosti se při tržbách pohybujících se podle mírného „U“ postupně daří dostat se z hlubokých červených čísel na červenou nulu roku 2015. Potenciální atraktivita pak pravděpodobně nepramení ani z očekávaného prudkého zlepšení prvního, či posledního řádku výsledovky – konsenzus totiž hovoří o tom, že tržby budou zhruba stagnovat a zisky dál potácet kolem nuly.

Zdroj: FT

V tuto chvíli už bych se nebál hovořit o tom, že tu máme před sebou takovou malou záhadu. Nic ale není ztraceno, k jádru věci, tedy toku hotovosti, se dostáváme až nyní. Provozní cash flow se minulý rok téměř zdvojnásobilo a to ještě prudce klesl příspěvek, kterým obvykle pomáhá pracovní kapitál. V předchozích letech se provozní CF nebezpečně blížilo investicím, respektive CapEx, ovšem tento problém byl v minulém roce zmíněným růstem hravě vyřešen. Možná, že právě pod „tíhnou“ tohoto úspěchu se management firmy ihned pustil do ostatních investic (teoreticky může být kauzalita i obráceně a management kvůli vysokým investicím našel „volné zdroje“). Celkové investice byly každopádně v roce 2015 opět zhruba pokryty provozním tokem hotovosti a na akcionáře nezbylo nic:

Zdroj: FT

Vlastně je to tedy jednoduché: Pokud bude IRH dlouhodobě investovat zhruba to, co vydělá na provozu, hodnota jejích akcií je 0 (slovy nula). Může to znít kontraintuitivně, ale investice, které nepřinesou nic jiného, než další a další výdaje/investice, na dividendy nevydělají a taková akcie je skutečně bezcenná. O tomto problému je podle mne mimochodem dobré občas pouvažovat u řady technologických firem snažících se vysokými investicemi o to, aby „nestály opodál“.

Pokud je rok 2015 směrodatný…

Pokud by IRH byl ale schopen replikovat rok 2015 s tím, že ostatní investice budou nulové, je to jiná káva. Kapitalizace nyní dosahuje 406 milionů dolarů. Beta této ne moc dlouho obchodované firmy není zatím dostatečně vyprofilovaná. Red Lion má betu na hodnotě 0,7, na 1,3, takže přiřaďme IRH hodnotu 1 (což je v podobných případech obecně populární řešení). Požadovaná návratnost by se pak pohybovala kolem 7,3 %.

Pokud by se krátkodobý standard volného cash flow i jeho dlouhodobá úroveň pro akcionáře pohybovaly kolem 35 milionů dolarů (rok 2015 bez ostatních investic), současná hodnota tohoto toku hotovosti dosahuje 660 milionů dolarů (tedy upside ve výši 60 %). Trh tedy nyní evidentně tak optimistický není - při dlouhodobé stagnaci stačí na ospravedlnění současné kapitalizace asi 22 milionů dolarů. Pokud bychom pak betu zvedli až na hodnotu 1,5 (jde přece jen o cykličtější byznys, než klasické hotely – viz níže), cash flow musí na ospravedlnění kapitalizace dosáhnout asi 32 milionů dolarů.

Záhada údajné atraktivity IRH je tedy v podstatě rychle vyřešena. Stačí věřit, že zážitkový byznys IRH, který vás vedle ubytování na horách vezme například na vrtulníkové lyžování, dovede generovat pár desítek milionů dolarů volného cash flow ročně. Jak bylo uvedeno, pokud nebyl rok 2015 na úrovni provozního cash flow výjimkou (a na úrovni ostatních investic výjimkou byl), je věc jasná a akcionáři by měli mít skutečně příjemný zážitek.