Výraz „drobný investor“ se mi zase tak moc nelíbí, je v tom takový nechtěný závan malosti. Tuto drobnost je asi nejlepší vnímat jako tu, kterou se vyznačoval David v boji proti Goliášovi. To, co se u něj se na první pohled zdálo být značnou nevýhodou, nakonec ve spojení s bystrým rozumem vedlo k vítězství. Podobně se dá uvažovat i o tom, zda jsme my, drobní investoři, na trhu proti institucionálním gigantům znevýhodněni, či ne.

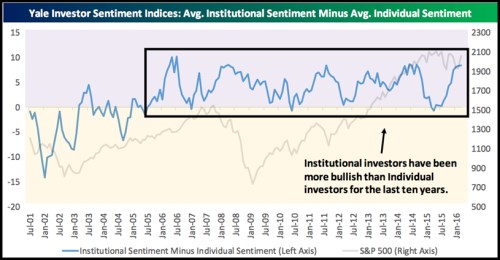

Přes můj nastíněný davidovský optimismus je známým faktem, že řady investičních Davidů v posledních letech poněkud prořídly. Příčiny jsou předmětem intenzivních debat a podle mne jsou zejména mixem (i) šoku z toho, jaké ztráty mohou vyvolat labutě jiné barvy než bílé, (ii) vysoké volatility a (iii) přesvědčení, že trh je ze strany velkých hráčů manipulován. Míru znechucení individuálních investorů se pokusili kolegové z Bespoke demonstrovat rozdílem mezi sentimentem amerických institucionálních a drobných investorů. V grafu je jeho vývoj vyznačen modře a je zřejmé, že už někdy od roku je na tom sentiment Goliášů povětšinou mnohem lépe než u Davidů:

Zdroj: Bespoke

V Bespoke se domnívají, že situace se změní teprve s tím, až na trh dorazí nová generace investorů, kterou nebudou tížit vzpomínky na kolapsy trhu po technologické a hypotéční bublině. Implicitně v tom zaznívá předpoklad, že nás po delší dobu žádná větší krize nečeká a vše se bude postupně obracet. Podle mne je celá věc složitější a zároveň jednodušší.

Složitější stránku věci vidím v tom, že věci jsou i zde bezesporu propojené. Je například známo, že individuální investoři mají obecně větší sklon k příliš unáhleným prodejům, snaze vysedět ztráty, naskakovat na trendy a podobně. Podobné na emocích značně závislé chování pak jistě nepřispívá ke stabilitě trhu a vzniká nám jedna z mnoha variací na selhání koordinace: Svým vlastním chováním zvyšujeme volatilitu a tím se postupně z trhu sami vyháníme.

Nevím, jak je tato složitější stránka věci významná, ale každopádně má podle mne větší váhu ta jednodušší. K ní bych se rád dostal přes druhý graf. V něm je modře vyznačen vývoj indexu takzvaných dividendových aristokratů a červeně vývoj indexu akcií, se kterými se pojí ty nejintenzivnější odkupy. Poskytovaná informace je jasná: Cesty obou skupin se jasně oddělily na konci roku 2015 a mezera se od té doby prohlubuje s tím, že jasným vítězem jsou dividendové akcie:

Zdroj: FT

Úvodní myšlenky byly jednostranné v tom smyslu, že posuzovaly chování investorů a ignorovaly chování firem. Ve skutečnosti jde ale o propojené nádoby a druhý graf se pak stává návodem na to, jak investory alespoň trochu nalákat znovu na trh. To neznamená, že se všechny firmy musí snažit o vstup do klubu aristokratů. Snažit by se ale měly zejména o konzervativní způsob financování (s nímž jsou právě masivní odkupy nejednou v rozporu), rozumný přístup k investicím a zejména těm nad rámec CapEx, nehromadění hotovosti v rozvaze za každou cenu a podobně.

Obecně a jednoduše řečeno, obchodované firmy by se měly držet toho, že mají dlouhodobě (!) budovat akcionářskou hodnotu. K tomu je ale dobré přidat a zdůraznit, že tato fundamentální hodnota se nutně musí dříve či později projevit dividendami. Společnosti generující hromady hotovosti, která se ale nikdy k akcionářům nedostane, jsou z hlediska jejích vlastníků úplně bezcenné (z jiných stran to samozřejmě neplatí).

Může se to vše zdát jako příliš triviální konstatování, ale v sérii Zaostřeno na blue chips poměrně často narazíme na podivuhodné modely toho, odkud brát peníze a kam je dávat. Obecný posun firem směrem k umravňující dividendové aristokracii by trhu i akcionářům prospěl. A v neposlední řadě druhý graf ukazuje, že na trhu je prostor a odměna i pro investory, pro které je trh jako celek příliš adrenalinovou záležitostí.