Velká Británie rozhodne o svém setrvání v Evropské unii 23. června 2016. A přestože průzkumy veřejného mínění naznačují, že je pravděpodobnější varianta, že se voliči rozhodnou pro setrvání Velké Británie v EU, reakce trhů tak optimistické nejsou. Dokládá to například kurz libry. Analytici říkají, že pokud se voliči rozhodnou pro setrvání země v Evropské unii, mohla by úleva z tohoto rozhodnutí vést k výraznému posílení měny, rizikových aktiv a domácích a cyklických akcií, zatímco pokud se vysloví pro „Brexit“, lze očekávat další oslabení aktiv. Jaký ale bude skutečný dopad Brexitu na kapitálové trhy?

„V době před konáním referenda bude pravděpodobně docházet ke znehodnocení libry, zejména při rostoucí pravděpodobnosti, že se britští voliči vysloví pro odchod z EU. Cyklická aktiva a britské firmy s nízkou kapitalizací budou trpět nejistotou a u cyklických aktiv hrozí nejhorší scénáře, které vytvářejí příležitosti s ohledem na zvýšení cen, které bude pravděpodobně následovat v případě, že se voliči rozhodnou v EU zůstat (pravděpodobnější výstup),“ konstatovali analytické týmy Fidelity International po vyhodnocení problematiky dopadu odchodu Velké Británie z EU. Podle specialistů Fidelity International je třeba také počítat s tím, že oddělení librových aktiv od aktiv v eurech, bude důležitým aspektem řízení portfolia nemovitostí.

Ještě před referendem libra a dluhopisy oslabují

Debata o Brexitu již má v současné době podle specialistů Fidelity Internatinal na trh velký dopad. Zejména tím, že dochází k poklesu hodnoty libry, snižují se výnosy z prvotřídních obligací a také relativní slabostí úvěrů v librách. „Očekáváme, že vláda referendum vyhraje a v důsledku toho dojde k oslabení prvotřídních obligací ve prospěch rizikových aktiv, zejména bank, a následně by mělo dojít k posílení libry,“ konstatují analytici Fidelity International.

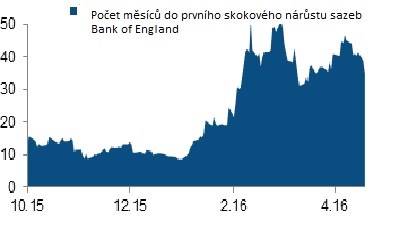

V případě, že by došlo k Brexitu, očekáváme naopak posílení trhu s prvotřídními obligacemi (viz graf - Prvotřídní obligace jsou odolné). The Bank of England bude pravděpodobně vyčkávat, jak dopadne referendum 23. června (viz graf - Očekávání Bank of England o růstu sazeb kvůli Brexitu), avšak trajektorie měnové politiky po tomto datu bude záviset na prognóze hospodářského růstu a vývoje inflace ve Velké Británii. Očekáváme, že pokračující nejistota přinese riziko poklesu růstu, v důsledku čehož se budou úrokové sazby držet delší dobu na nízké úrovni. Ačkoliv existuje riziko, že další oslabení libry bude tlačit na zvyšující se britskou inflaci, analytici se domnívají, že větší význam bude mít riziko zpomalení růstu, které bude držet inflaci pod kontrolou.

Prvotřídní obligace jsou odolné

Zdroj: Bloomberg

Očekávání Bank of England o růstu sazeb kvůli Brexitu

Zdroj: Bloomberg,

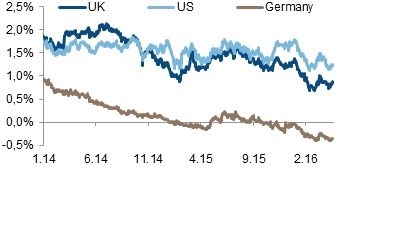

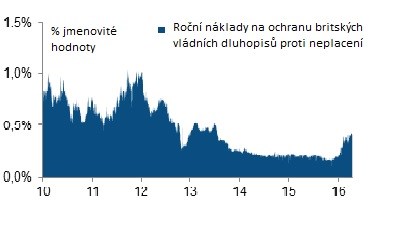

S ohledem na křivku prvotřídních obligací čeká Fidelity International nejdříve velký „úprk do bezpečí“, byť se bude postupně zmírňovat. Tento vývoj bude zohledňovat očekávání nižšího poklesu sazeb u krátkodobých cenných papírů, zatímco u cenných papírů s delší splatností je toto riziko vyšší (což lze chápat také jako odměnu za vyšší úvěrové riziko britské vlády, jak je vidět z grafu - Náklady na pojištění britského vládního dluhu a za inflační nejistotu). Brexit by pravděpodobně znamenal další tlak na libru (viz graf - Libra nese hlavní nápor nejistoty) s ohledem na fiskální deficit a deficit běžného účtu a také by pravděpodobně vedl k oslabení důvěry zahraničí v britskou ekonomiku. V důsledku toho by se – v případě úplné ztráty důvěry (např. v případě pádu Cameronovy vlády a vypsání nových voleb) – prvotřídní obligace ocitly pod tlakem.

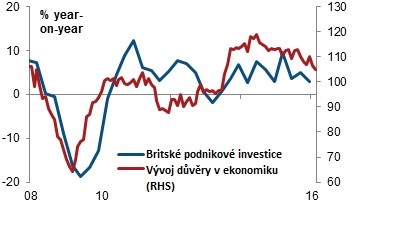

S ohledem na HDP zůstává prognóza týkající se vývoje spotřeby nejistá, ale narušení spotřebitelské důvěry by pravděpodobně vedlo k jeho oslabení. Brexit by vzhledem ke zvýšené politické a ekonomické nejistotě (viz graf - Podnikové investice v případě Brexitu) určitě přispěl k oslabení podnikových investic. Pohled na dlouhodobé příspěvky jednotlivých složek HDP k celkovému hrubému domácímu produktu naznačuje, že ve vážném případě by toto mohlo vést k poklesu růstu o 1 %. Slabší domácí poptávka ve spojení s nižším směnným kurzem libry by však znamenala zlepšení čistých vývozů a částečně by vymazala pokles investic.

Náklady na pojištění britského vládního dluhu

Zdroj: Bloomberg

Libra nese hlavní nápor nejistoty

Zdroj: Bloomberg

Podnikové investice v případě Brexitu

Zdroj: Bloomberg

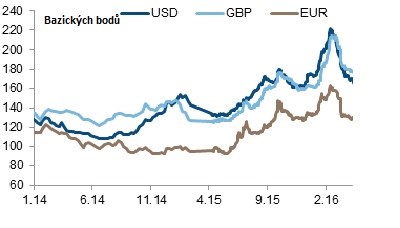

Co se týče úvěrů, jsou podle Fidelity International britské banky pod tlakem v důsledku očekávání možného Brexitu již nyní a úvěry v librách v poslední době zaostaly za americkým dolarem a za evropskými trhy (viz graf - Oslabení úvěrové pozice v GBP vůči EURU a USD). „Očekáváme, že pokud se Britové rozhodnou pro odchod z EU, budou to právě banky, které budou čelit největšímu tlaku v důsledku pomalejšího hospodářského růstu. To povede k vyššímu oslabení a vyšším rezervám na ztráty vzhledem k růstu nezaměstnanosti a poklesu cen bytů a domů,“ konstatují analytici Fidelity International. Britské banky jsou však podle nich v natolik dobré pozici, aby 1-2letou recesi ze základní úvěrové perspektivy přestály bez větší úhony. „Rizika vidíme v cenných papírech krytých obchodními hypotékami, jelikož případné rozhodnutí voličů pro Brexit může vést k oslabení londýnského trhu s kancelářskými prostorami,“ řekli analytici Fidelity International.

Jinde bude úvěrový dopad na různé oblasti rozdílný. Obecně platí, že subjekty podnikající ve více zemích jsou v lepší pozici, protože mají diverzifikované příjmy. Z krátkodobého hlediska by firmy působící převážně v Británii mohly mít prospěch ze slabší libry, ačkoliv tato výhoda by v případě zvýšené inflace mohla postupně zmizet. Celkově převládá značná nejistota. „Dluhopisové trhy zaznamenaly značné ztráty, avšak podle našeho názoru se v případě rozhodnutí voličů zůstat v EU rychle vrátí na původní úroveň,“ říká zpráva Fidelity International. Naproti tomu by rozhodnutí pro Brexit pravděpodobně vedlo k urychlení současných trendů. Je to dvojsečná událost, kdy je těžké sestavovat jakékoliv spolehlivé investiční strategie. „Jedinou možnou obranou je dostatečná diverzifikace,“ tvrdí Fidelity International.

Oslabení úvěrové pozice v GBP vůči EURU a USD

Zdroj: Bloomberg

Libra ovlivní trh s nemovitostmi

Existuje několik makroekonomických faktorů, které by s ohledem na blížící se hlasování měli investoři podle názoru Fideltiy International brát v potaz. „Očekáváme však, že hlavním bodem střetu budou měnové trhy. To se následně promítne do trhu s nemovitostmi,“ upřesnili analytici Fidelity International. V době, která zbývá do hlasování, se dá čekat, že libra oslabí vůči ostatním hlavním měnám (zejména vůči americkému dolaru) v souvislosti s tím, že se investoři budou zbavovat svých aktiv v librách. Z praktického hlediska by to snížilo relativní hodnotu stávajících realitních aktiv, ale pro zahraniční investory, kteří mají zájem o vstup na trh, by to z krátkodobého hlediska mohla být příležitost.

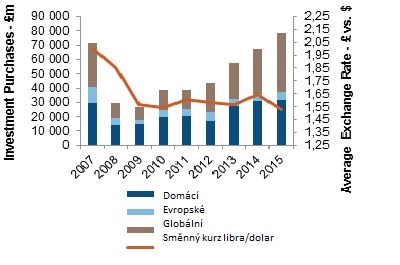

Slabá libra a slabší euro by mohly přitáhnout investory platící americkými dolary, kteří se v poslední době chystají na evropský trh. Nic nenasvědčuje tomu, že by se globální investoři chystali k nějakému odchodu z britského realitního trhu. Opak je ve skutečnosti pravdou. Graf - Profil investic do britského trhu s nemovitostmi - zobrazuje rostoucí význam nadregionálních (globálních) investorů pro investiční trh s britskými nemovitostmi. Také nejnovější průzkum plánů investorů - INREV z ledna 2016 naznačuje, že pro globální investory bude britský trh zajímavý navzdory riziku Brexitu (viz graf - Zaměření nového kapitálu v segmentu nemovitostí).

V případě, že by došlo k Brexitu, nelze podle Fideltiy International přesně odhadnout, jaký by byl dopad vystoupení Británie z EU na obchod. Nemůže být ale pochyb o tom, že Velká Británie by musela uzavírat vlastní bilaterální smlouvy, což by bylo časově náročné a zdlouhavé. Nehledě na to, že trhy ekonomickou nejistotu opravdu nemají příliš v lásce. Nyní jsme svědky krátkého zpomalení investiční činnosti na britském trhu, jelikož se investoři rozhodli odložit svá rozhodování až na dobu po referendu. Výhodou by mohlo být to, že krátkodobý pokles libry může přilákat více globálního kapitálu. Zejména investory, kteří platí americkými dolary.

Pokud by se Evropská unie rozhodla vytvořit vlastní finanční centrum (v současné době využívá hlavně Londýn), poškodilo by to britské finanční trhy. Není však podle Fidelity International jasné, jestli by v případě Brexitu Paříž nebo Frankfurt byly schopny nabídnout takové know-how, lidské zdroje a navazující obchodní služby (právní atd.), které by dokázaly Londýnu vážně konkurovat. Po Brexitu by Velká Británie mohla také přijít o svůj status rezervní měny, což by vedlo k výnosům z prvotřídních obligací. „Rostoucí výnosy z prvotřídních obligací by vedly k nárůstu výnosů z komerčních nemovitostí, ale nejsme si jisti, jestli (i) jsou cenová rozpětí již nyní na historicky vysoké úrovni a (ii) trh prvotřídních cenných papírů je stále více ovládán zahraničními investory, kteří si nestanovují ceny realitních aktiv ve vztahu k výnosům z desetiletých špičkových obligací," vysvětluje analýza Fidelity International.

Profil investic do britského trhu s nemovitostmi

Zdroj: Fidelity International, Real Capital Analytics, Macrobond

Zaměření nového kapitálu v segmentu nemovitostí

Zdroj: INREV

Prakticky to podle Fidelity International znamená, že investoři, kteří mají nelikvidní aktiva, jako jsou nemovitosti, nemají příliš možností, jak by mohli ovlivnit dopad Brexitu na nemovitosti, které již v současné době vlastní. Rozhodnutí odejít z Evropské unie je politické rozhodnutí a ekonomické dopady budou spíše makroekonomického než majetkového charakteru. Hlavním dopadem bude pravděpodobně ztráta relativních hodnot, jelikož libra oslabí jak vůči dolaru, tak vůči euru. V této souvislosti je třeba podotknout, že úroveň znehodnocení závisí na načasování příchodu investorů na trh.

„Ve stávajícím cyklu teprve dochází k výraznému nárůstu investic, přičemž investice začaly pořádně růst teprve v letech 2011-2012. To nás vede k názoru, že úroveň znehodnocení nemusí být pro mnohé stávající investory důležitá, uvážíme-li fakt, že vstoupili na trh v době, kdy byla libra relativně slabá,“ uvedla zpráva Fideltiy International. Mnozí investoři navíc uplatňují postupy určené na vyrovnání měnových expozic, jako jsou vyvažování investic v různých měnách nebo hedging.

Odmítnutí Brexitu nastartuje růst cyklických akcií

Největším důsledkem referenda o Brexitu je nejistota, která může mít zásadní dopad na reálnou ekonomiku. To vytváří podle Fidelity International některé zajímavé příležitosti u cyklických cenných papírů, které s velkou pravděpodobností v případě odmítnutí Brexitu výrazně posílí. „Krátkodobý a střednědobý dopad Brexitu by byl negativní,“ říkají analytici Fidelity International. Důsledkem by podle nich bylo zpomalení vývoje investic a obchodu v reakci na politická vyjednávání mezi Velkou Británií a Evropskou unií. Tento proces může trvat celé roky a může nežádoucím způsobem odvádět pozornost od každodenního řízení firem a veřejných institucí.

Navíc je pravděpodobné, že by zemi čekalo další referendum o nezávislosti Skotska – uvážíme-li, že by Skotská národní strana (hlavní strana Skotského parlamentu) mohla argumentovat tím, že Brexit neodpovídá zájmům skotských voličů, kteří jsou více proevropští. Autoři kampaně za odchod Británie z EU musí čelit vrozené nechuti lidí vůči nejistým výsledkům, v tomto případě, konkrétně výraznému strachu ze ztráty pracovních příležitostí. „Zachování status quo, zejména v dobách zlepšování ekonomické situace, což je právě nyní, bývá obvykle pro voliče přijatelnější variantou,“ dodávají analytici Fidelity International.

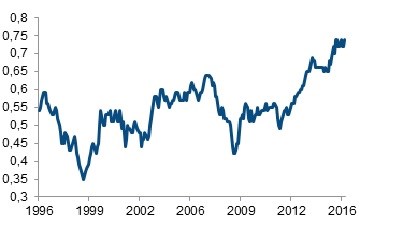

Značné výkyvy podle specialistů Fidelity International čekají devizové trhy. Kurz libry vůči americkému dolaru klesl na nejnižší úroveň od finanční krize, a pokud k Brexitu opravdu dojde, můžeme s poměrně vysokou pravděpodobností podle analýzy čekat, že kurz GBP/USD překročí hranici 1,40 USD, která nebyla překročena již více než 30 let. To by podle analytiků Fidelity International zvýšilo atraktivitu firem, které mají příjmy v jiných měnách než v librách. Vzhledem k poklesu kupní síly libry na zahraničních trzích by se mohlo stát, že bude nutné přehodnotit stávající měnový konsensus, podle kterého britská inflace i úrokové sazby zůstanou v nejbližší budoucnosti na současné nízké úrovni.

Takový scénář by zřejmě vedl ratingové agentury k tomu, že by snížily hodnocení Velké Británie. V případě Brexitu by proti sobě působily síly určující krátkodobé a střednědobě vyhlídky trhu. Investoři by měli mít na paměti, že 67 % příjmů nekótovaných firem (FTSE All Share) je generováno v jiných měnách než v librách. Tyto výnosy by měly z výrazného oslabení libry prospěch při převodu příjmů do Velké Británie a potenciálně by to mohlo vést ke zvýšení výnosnosti firem, které je generují. Na druhé straně, indexy firem s nízkou kapitalizací, které obsahují velký podíl s vyšším podílem výnosů v librách, by si ve srovnání s výsledky za posledních šest let pravděpodobně pohoršily (viz graf - Výkonnost britských firem s nízkou kapitalizací a firem s vysokou kapitalizací).

Výkonnost britských firem s nízkou kapitalizací a firem s vysokou kapitalizací

Zdroj: Datastream