Německo již řadu let dosahuje rozpočtových přebytků a snižuje míru svého veřejného zadlužení. Takovou strategii lze hodnotit z mnoha úhlů pohledu. Jinak se na ní dívají třeba Němci, kteří chtějí, aby jejich země do těžšího demografického období vstupovala se silnou vládní rozvahou. A jinak třeba země na periferii, kterým by se lehčeji splácely jejich dluhy (i vůči Německu), kdyby Německo pomohlo svou (vládní) poptávkou a exportovalo pracovní místa místo toho, aby je dováželo. Tématu klesajících německých dluhů si všímá i hlavní ekonom francouzské investiční banky Natixis Patrick Artus a jeho úvaha zase motivovala k několika poznámkám mě.

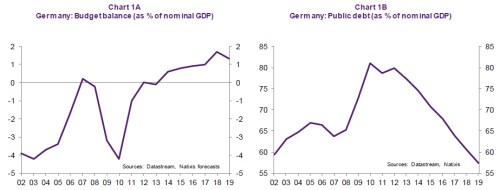

První z následujících dvou grafů ukazuje vývoj rozpočtové bilance německé vlády, druhý vývoj míry vládního zadlužení. To dosáhlo vrcholu v roce 2012 a pak nastal soustavný pokles dluhů z úrovně nad 80 % HDP na současných méně než 60 %:

Pan Artus poukazuje na určitou skupinu důsledků popsaného vývoje, která souvisí s globálním děním kolem bezpečných aktiv. Německá politika totiž znatelně snižuje nabídku bezpečných obligací vydávaných zeměmi jádra eurozóny. To pak vede k tlaku na výnosy těchto obligací a ty se pohybují na mimořádně nízkých úrovních. Pan Artus k tomu dodává, že Francii tato situace přináší možnost „svézt se zadarmo“ na trendu nízkých sazeb jádra. Pokud totiž investoři chtějí investovat do dluhopisů zemí jádra, musí se kvůli scvrkávající se nabídce těch německých otáčet směrem k francouzským. To tlačí dolů jejich výnosy a z toho těží francouzská vláda.

Tohle je hodně zajímavý bod, se kterým si můžeme myšlenkově pohrávat. V první řadě vybízí k úvahám nad škodlivostí investorského škatulkování: Buď je Francie fakticky bezpečným přístavem a pak jsou nízké výnosy jejích obligací namístě (bez ohledu na to, co dělají Němci). Nebo bezpečným přístavem není a pak trhy (opět) operují na základě naprosto nemístně zjednodušených škatulek a předpokladů. A to v oblasti, kde se již jednou hodně spálily – poté, co před poslední krizí dlouhou dobu pohodlně věřily (nebo si spíše přály), že všechny země eurozóny jsou stejně rizikové. Vyloženě zábavné by pak mohly být úvahy o tom, že německá střídmost díky současnému nastavení umožňuje Francouzům vyhodit si více z kopýtka.

Vedle onoho „francouzského efektu“ pak Artus hovoří o tom, že nedostatečná nabídka dluhopisů jádra a bezrizikových aktiv celkově tlačí investory do rizikovějších obligací, včetně těch na periferii eurozóny. A tím tlačí dolů jejich výnosy. V principu by tedy šlo o hodně podobný efekt, jako v předchozím případě. Včetně toho, že periferie by si pak díky Němcům mohla fiskálně dovolit o něco více, než kdyby Němci více přáli nabídce bezrizikových aktiv a zadlužovali se. Zde pak vše zavání často diskutovanou „honbou za výnosy“. Což není nic jiného, než snaha najít v prostředí obecně nízkých návratností investičních aktiv cokoliv, co vynáší o něco výše. A často bez ohledu na to, že (očekávaná) návratnost se pevně drží za ruku s rizikem.

Na závěr trochu odstupme a podívejme se na věc ze širší perspektivy: Hovoříme tu o tom, že na straně investorů je velký hlad po bezpečných aktivech a jejich nabídka jej uspokojuje jen těžko. Jde o často zmiňovaný, v pokrizové historii téměř samozřejmý jev. Jenže je to jen jinými slovy řečeno následující: Nabídka úspor je vyšší, než poptávka po nich (poptávka po (bezpečných) aktivech je vyšší než jejich emise).

Nelze tedy dost dobře jedním dechem hovořit o tom, že: Za prvé je ve světě nedostatek bezpečných aktiv (mělo by se méně spořit a více utrácet – vydávat obligace a další finanční aktiva). A za druhé, že jsou dluhy příliš vysoko (mělo by se více spořit a méně utrácet). Každý závazek je zároveň pohledávkou, na to bychom neměli zapomínat.