K historickému vývoji se zas a znovu obracíme v případech, kdy hledáme nějaký pomyslný pevný bod, o který bychom mohli opřít naše projekce věcí příštích. Je to taktika na jednu stranu pochopitelná, na stranu druhou ošemetná. Jednak je vždy možné, že pro danou situaci neexistuje historická paralela – příkladem může být onen pomyslný krocan pár hodin před Dnem díkuvzdání. Nebo paralela a historický rým někde existuje, ale v předlouhé básni minulosti je těžké vybrat ten pravý. Jedna nová studie dokonce ukazuje, že je to ještě složitější, než jsme si na základě doposud dobře zmapované historie trhů mohli myslet.

Kapitálové zisky (ne)jsou běžné

Na VoxEU byla před několika dny zveřejněna studie „New monthly indices of the British stock market, 1829-1929“, jejími autory jsou Gareth Campbell, Richard Grossman a John Turner. Jak název napovídá, ekonomové si dali tu práci a z různých zdrojů sestavili data ohledně vývoje na britském trhu od roku 1829. Během prvních 50 let mu dominovaly železnice a finance, po roce 1870 přišel nástup oceláren, těžařů a dalších odvětví, trh se diverzifikoval. Následující graf už ukazuje měsíční data kapitálových zisků za období 1829-2018:

Zdroj: New monthly indices of the British stock market, 1829-1929

Pokud bychom tedy posuzovali „obvyklý“ vývoj na trzích „jen“ podle posledních cca 100 let, dojdeme například k názoru, že pokud vydržíme skutečně dlouho, budeme velice pravděpodobně realizovat slušné kapitálové zisky. Výjimkou jsou pouze období kolem velkých krizí a depresí. Jenže obrázek ukazuje, že během prvních cca 100 let historie trhu byly kapitálové zisky i v delších obdobích malé, pokud vůbec nějaké.

Autoři studie konkrétně uvádí, že celková návratnost britských akcií dosáhla během sta let od roku 1829 asi 5,4 % s tím, že většina jí byla generována dividendami. Inflace přitom za toto období dosáhla 0,4 % ročně, takže reálná návratnost akcií se pohybovala kolem 5 %. Mimochodem investor Ben Carlson na svém blogu před několika týdny psal o jedné knize, ve které je popisováno, že před druhou světovou válku byly akcie v USA vnímány jako cenný papír nesoucí dividendy a o kapitálových ziscích se také nijak zvlášť neuvažovalo.

Cyklický standard a nízká riziková prémie

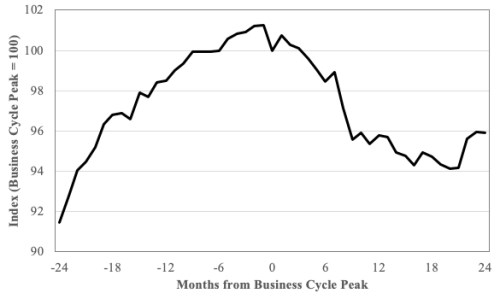

Gareth Campbell a jeho kolegové ve zmíněné studii mimo jiné ukazují i na „standardní“ chování trhu během ekonomického cyklu, a to na základě dat z let 1857-2018. Tento průměrný standard popisuje následující graf vývoje indexu v měsících před a po dosažení vrcholu cyklu. Během dvou let před vrcholem si tedy akcie v průměru připisovaly více než 10 %, na dno si pak trh sáhnul po 20 měsících za vrcholem a ztrácel přitom asi 7 % „vrcholové“ hodnoty. Pokud by se tedy současný vývoj rýmoval s tímto standardem a vrcholu cyklu jsme dosáhli už letos, na dno si trh sáhne v roce 2021 a akcie oslabí o oněch 7 %. Což by byl asi scénář, který bychom velmi uvítali s ohledem na to, jak dlouhý býčí trh máme za sebou a jak vysoko jsou současné valuace.

Zdroj: New monthly indices of the British stock market, 1829-1929

Autoři studie také uvádí, že průměrná návratnost vládních obligací dosahovala během sta let po roce 1829 3,5 %, takže riziková prémie akciového trhu se pohybovala na 1,9 %. V letech 1968 – 2017 se přitom podle nich dostala na 4,8 %, já sám používám ve svých valuacích hodnotu 5,5 %. Takže z tohoto i mnoha dalších pohledů je ona prehistorická prémie velmi nízko. Odpovídá mimochodem ale tomu, co predikují makroekonomické modely, pro které je současná výše prémie hádankou nazývanou „equity risk puzzle“. Studie tak vlastně ukazuje, že modely mají pravdu, ale museli bychom se vrátit do standardu předminulého století. Což také budí otázku, zda se do něj skutečně nevracíme.

Návrat do minulé budoucnosti

Nedávno jsem tu psal o tom, že dividendové tituly si nevedou na trhu moc dobře i přesto, že by jim měly nahrávat nízké výnosy obligací. K tomu investoři také stále preferují růstové tituly před hodnotovými. Na trhu je také dlouhá řada rostoucích firem, které dividendy nevyplácí vůbec a někdy mají dokonce problém dosáhnout ziskovosti a pozitivního toku hotovosti. Extrémem jsou například marihuanové akcie, ale také některá populární IPO. Cyklicky i strukturálně se tak zdá, že stále žijeme v době, kdy velká část hodnoty trhu spočívá ve vizích, příbězích a snech o budoucnosti. Tedy slovy jednoho přísloví v holubech na střeše, a ne na dividendových vrabcích v hrsti.

Toto přísloví by implikovalo, že na současném stavu je něco špatně, ale tak daleko bych v hodnocení nešel. Jen si povšimněme, že prvních sto let na trhu bylo o něčem úplně jiném, než to (necelé) druhé. A třeba trochu i toho, že posledních cca dvacet let (viz první graf) spíše připomíná tu první stovku. A hlavně - nad vrabcem, holubem i tím krocanem stále šumí křídla černých labutí.

Pokojný nový týden.