Známý odborník na valuace společností a akcií Aswath Damodaran se na svém populárním blogu nedávno věnoval vývoji rizikové prémie amerického akciového trhu a nyní tak činí u trhů dalších. Není totiž například pochyb o tom, že „investování v jiných zemích sebou nese více rizika, a to z řady důvodů od politiky až po důvody ekonomické.“ Globalizace přitom „tlačí investory a firmy, aby hledali za hranicemi svých domácích trhů“ a „růst leží v těch rizikovějších částech světa“.

Podle Damodarana můžeme faktory ovlivňující rizikovost dané země a trhu, a tudíž i výši jejich rizikové prémie, rozdělit do čtyř základních a vzájemně spolu souvisejících skupin. Ta první závisí na „fázi životního cyklu“. O té se obvykle hovoří v souvislosti s nějakou firmou, ale podle profesora je tento koncept relevantní i na úrovni celých zemí. Platí totiž, že vyspělé země mají obvykle nižší riziko než rozvíjející se ekonomiky.

Druhou skupinu představují faktory politické – „nestabilní politická struktura s sebou nese vyšší celkové riziko“. „Někteří investoři a firmy se domnívají, že autokracie a diktátorské státy nabízejí více stability než demokracie, ale zde je třeba více rozlišovat. Mohou nabízet více krátkodobé stability, ale jsou více vystaveny prudkým a nečekaným změnám,“ píše Damodaran.

Třetí skupina rizik se týká právního prostředí v dané zemi. Je totiž zřejmé, že země, kde tento systém nefunguje či funguje jen omezeně, přináší více rizika než opačné případy.

Poslední skupina rizik souvisí s „ekonomickou strukturou“. Některé země jsou totiž rizikovější proto, že se spoléhají na nějaké odvětví či komoditu, a tudíž jsou značně vystaveny pohybům na jednom nebo několika málo trzích.

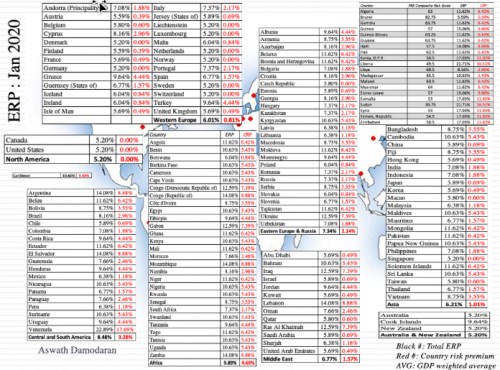

Jak riziko dané země a akciového trhu v praxi měřit? Damodaran poukazuje na to, že možných měřítek je řada, počínaje ratingem vládních dluhopisů přes hodnocení Světové banky týkající se kvality státního aparátu až po různé analýzy. Řada investorů podle profesora používá pro odhad rizikové prémie akciového trhu přímo rizikové prémie dluhopisového trhu. On sám ale tyto prémie obligací ještě upravuje podle toho, o kolik je volatilita akciového trhu vyšší než volatilita obligací. Výsledky jeho kalkulací ukazuje následující obrázek:

Zdroj: Blog Aswatha Damodarana

Podle popsané kalkulace se nyní riziková prémie v USA i Kanadě nachází na 5,2 %, stejně na tom je v Evropě trh německý, dánský, nizozemský, norský a švýcarský. Český akciový trh by měl nést rizikovou prémii ve výši 5,8 %, tedy o 0,6 procentního bodu vyšší než zmíněné trhy. Na druhém konci spektra figurují země jako Argentina s více než 14% rizikovou prémií či Ukrajina s více než 11% prémií akciového trhu.

Damodaran doplňuje, že ve srovnání s rokem 2019 došlo k obecnému poklesu prémií. A upozorňuje na to, že široce rozšířená praxe, podle které je při valuacích dané společnosti přiřazena automaticky prémie podle trhu, na kterém se obchoduje, je „nedůsledná a mylná“. Pokud totiž například nějaká německá společnost vyrábí své produkty zejména v Polsku a prodává je hlavně v Číně, jde z pohledu rizikové prémie o německou společnost jen papírově. Relevantní jsou rizika související s Polskem a Čínou.

Tento rozdíl není relevantní jen pro investory, ale i pro samotné společnosti. Pokud totiž například společnost L’Oréal bude rozhodovat o investicích v Brazílii, měla by při odhadu jejich hodnoty počítat s rizikovou prémií brazilského trhu. Jestliže by investovala v Indii, rozhodující je prémie indická. Otázkou může být, jak postupovat v případě, že výroba a prodej zboží probíhá v jiných zemích tak, jak bylo zmíněno výše. Podle Damodarana je pak nejlepší řídit se tím, co je pro společnost pevně dáno a v čem je naopak flexibilnější. Takže například se společností Aramco by měla být plně spojována prémie pro Saúdskou Arábii, protože své ropné rezervy nemůže přesunout jinam. Ale koncové trhy měnit může.

Zdroj: Blog Aswatha Damodarana