Podle projekcí , a asi nejen jich nedokážou vyspělé ekonomiky ani v příštím roce na ekonomické aktivitě úplně dohnat to, co letos ztratí (viz i má pondělní úvaha). Jakékoliv projekce jsou přitom v současné situaci ještě více otevřené než obvykle. Mimo jiné proto, že pandemie vyvolává jak poptávkový, tak nabídkový šok, na obou stranách neznámé síly a doby trvání. U poptávky se pak živě diskutuje o tom, nakolik je ještě prostor jí pomoci. Nyní se objevil návrh na „horké peníze pro vychladlou ekonomiku“.

David Andolfatto z Federal Reserve Bank of St. Louis přišel s novou studií, které bych se dnes rád věnoval a z které jsem si vypůjčil i její název. „Hot Money for a Cold Economy“ se v principu zabývá s tím, co s ekonomikou, která padne do poptávkového útlumu vyvolaného návalem pesimismu na straně soukromého sektoru. Takový pesimismus může dokonce začít živit sám sebe ve chvíli, kdyy se útlum projeví na zaměstnanosti, popřípadě na mzdách, ziscích. A historie ukazuje, že nejde o čistě teoretický koncept.

Nejde také o situaci, kterou bychom mohli úplně vyloučit i v současné době charakterizované vysokou nejistotou. Co se tedy dá dělat? Vedle tradiční i netradiční monetární politiky může dojít k fiskální stimulaci – zvýšení vládních výdajů, či snížení daňové zátěže. U vyšších vládních výdajů ale někdy můžeme pochybovat o jejich dlouhodobé efektivitě, takže přednost by z tohoto pohledu měla mít politika, která pomůže zvýšit příjmy soukromého sektoru. Sem spadá ono snížení daní, či transfery. Zde ale zase narážíme na to, že soukromý sektor nemusí vyšší disponibilní příjmy utratit, ale může prostě ještě více zvýšit své úspory (když tak dělal doposud – viz výše). Jak z toho ven?

Zmínil jsem monetární politiku, ale u ní se to při velmi nízkých sazbách komplikuje. Podle mne nejde tak úplně o to, že by monetární politice došly nástroje. Jde spíše o to, které nástroje jsou politicky a společensky přijatelné, nebo nepřijatelné vůbec. A diskuse o tom, nakolik je ta nepřijatelnost racionální, je dlouhá. Třeba kvůli pověstným nezamýšleným důsledkům. Nejlepším příkladem jsou možná negativní sazby, které mají své zastánce i odpůrce a nějaký konsenzus v nedohlednu. Právě ty ale souvisí s tím, co navrhuje pan Andolfatto.

Negativní sazby jsou v podstatě zdaněním peněz - tím by měly motivovat k vyšším výdajům a nižším úsporám. Ekonom navrhuje také zdanění, ale jen u transferů, které by lidé dostávali v rámci stimulace ekonomiky. A to ve stylu: Dostaneš peníze/podporu, pokud je utratíš, fajn, pokud ne, budou zdaněny. Daň je tak na rozdíl od negativních sazeb selektivní a netýká se toho, co si lidé sami vydělají. Pan Andolfatto takový systém nazývá horkými penězi a podle něj by bylo vhodné jej mít nastavený a k dispozici nyní, i v případě budoucího útlumu vyvolaného slabou poptávkou.

Pan Andolfatto dokonce tvrdí, že samotná existence systému, byť nespuštěného, by mohla útlumu bránit tím, jaký by měla dopad na očekávání soukromého sektoru. Je to taková obdoba úvah o tom, jak důležitá je důvěryhodnost monetární politiky – vysoká důvěra v naplnění inflačního cíle toto naplnění sama o sobě značně ulehčuje, protože mění chování soukromého sektoru. A je možné, že například firemní sektor by tolik neváhal s investicemi v době vyšší nejistoty, když by věděl, že vláda má k dispozici velmi efektivní stimulační nástroj horkých peněz.

Pan Adolfanto se ve svých úvahách odvolává i na Irvinga Fishera, který v roce 1933 navrhoval zdanění peněz přesně v duchu výše uvedeného. Pokud bychom se ponořili více do teorie, toto zdanění by mělo ideálně eliminovat to, že peníze slouží jako prostředek směny, ale zároveň jako uchovatel hodnoty. Pokud pak například vysoká nejistota vede k tomu, že lidé začnou mnohem méně „směňovat“ a mnohem více „uchovávat“ nastává onen poptávkový útlum. A Fisherova daň by měla společnost přimět k tomu, aby se ony preference mezi směnou a uchováním opět posunuly původním směrem. Pan Andolfatto se drží tohoto principu, ale více přátelským přístupem – penězi, které by nikdo kvůli dani nechtěl držet dlouho v ruce „jako horkou bramboru“, by byly pouze transfery.

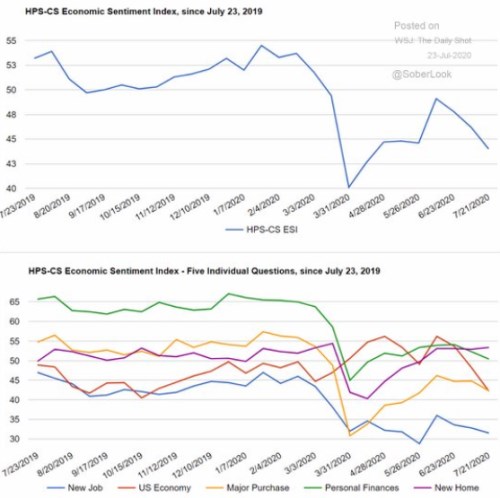

A když jsme u sentimentu a ochoty kupovat, či naopak spořit:

Zdroj: SoberLook, Twitter