Během posledních třiceti let začala řada centrálních bank oficiálně používat inflační cíl. Tím je často inflace ve výši 2 %. Platí to například o Spojených státech, eurozóně, Japonsku či Británii. Ekonomové YiLi Chien a Julie Bennett tvrdí, že tato úroveň byla vybrána proto, aby se zabránilo nákladům spojeným s vyšší inflací. A také ještě vyšším nákladům, které může vyvolávat deflace. Jenže se ukazuje, že uvedená 2 % nemusí být optimem pro každou zemi.

Ekonomové poukazují v první řadě na to, že v posledních letech se v řadě zemí nedaří inflačního cíle dosahovat a inflace se pohybuje pod ním. A mnohdy výrazně. Analýza dat pak ukazuje, že mimo Japonska k inflaci nejvíce přispívají ceny bydlení, vodné a stočné, ceny elektřiny, plynu a dalších paliv. V případě Japonska to byly ceny potravin a nealkoholických nápojů.

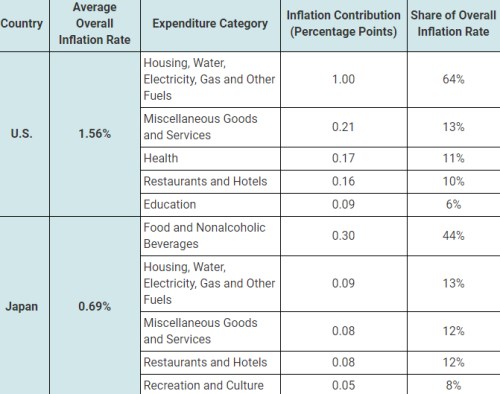

V USA ceny bydlení konkrétně stojí za 64 % celkové průměrné inflace z let 2012–2019 ve výši 1,56 %. Ve Francii, Německu a Velké Británii to je ale jen 26 %, 29 % a 33 %. A v Japonsku pouze 13 %. Velký význam cen bydlení v USA je podle ekonomů dán jednak tím, jak rychle tyto ceny rostly, ale také tím, jak velkou váhu mají v celkovém indexu spotřebitelských cen. Ta dosahuje 36,7 %, zatímco v Japonsku 19 % a ve Francii 9,8 %.

Velké rozdíly jsou patrné také například u cen v oblasti zdravotní péče. Ta se z pohledu celkové inflace nachází na třetím místě v USA, ale v jiných zemích patří mezi méně významné oblasti. Naopak výdaje na dopravu nemají v USA z hlediska příspěvku k celkové inflaci větší váhu, přesněji řečenu tu panovaly deflační tlaky. Ale v Evropě platí opak. Ekonomové si to vysvětlují tím, že v USA docházelo k poklesu cen paliv u čerpacích stanic a Američané také více používají osobní automobilovou dopravu než lidé v jiných zemích. Což násobí efekt většího poklesu cen paliv.

Podle ekonomů tak pozorujeme „netriviální rozdíly mezi jednotlivými zeměmi v tom, co táhne inflaci“. Mohou k nim přispívat i různé technologie či vládní regulace a ve výsledku je namístě otázka, zda je „standardní 2% inflace tím nejlepším pro všechny vyspělé země“. Ekonomové k tomu dodávají, že i monetární politika by měla být posuzována podle toho, jak působí na jednotlivé složky celkové inflace.

Následující tabulka porovnává celkovou inflaci v USA a v Japonsku a ukazuje, jak jednotlivé složky přispěly k celkovému pohybu cen - v procentních bodech a podílem na celkové inflaci:

Zdroj: St. Louis Fed