Světová ekonomika se zvedla z hlubin prvotního propadu v důsledku COVID-19. Zotavení je však vlažné, nerovnoměrné a křehké – a pravděpodobně to tak v dohledné budoucnosti zůstane.

Začněme dobrými zprávami. Světový obchod se zbožím zaznamenal silný vzestup, který odpovídá náznakům oživení zbožní poptávky domácností v mnoha ekonomikách, byť omezení v oblasti veřejného zdraví a obavy spotřebitelů dál srážejí poptávku po službách.

Finanční trhy se navíc drží překvapivě dobře a akciové trhy v mnoha zemích se dostaly zpět na úroveň před pandemií, nebo ji dokonce překonaly. Navzdory téměř nulovým úrokovým sazbám se bankovní a finanční soustavy zdají do značné míry stabilní. A spotřebitelská a průmyslová poptávka zvyšují ceny komodit, přičemž jisté zotavení zaznamenaly i ceny ropy.

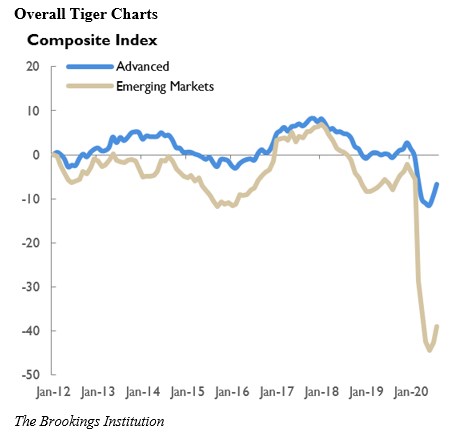

Jak ovšem ukazuje nejnovější aktualizace Trasovacích indexů pro globální ekonomické zotavení (TIGER) Brookingsova institutu a Financial Times, řada ekonomik zažívá v podstatě nulový růst, nebo dokonce kontrakci. Vzhledem k tomu, že se vyčerpala důvěra soukromého sektoru a že souboj o zkrocení viru zdaleka není u konce, rizika značného a dlouhodobého zjizvení ekonomiky se zvyšují.

To platí i v ekonomikách, které se navrátily k růstu, jako jsou Spojené státy. V některých ohledech se zdá, že USA jsou z nejhoršího venku. Průmyslová činnost a trh práce získaly zpět půdu pod nohama. Míra nezaměstnanosti klesá a zaměstnanost se zvyšuje.

Nezaměstnanost však zůstává podstatně vyšší a zaměstnanost podstatně nižší než před pandemií. Vzestup dlouhodobé nezaměstnanosti v kombinaci s pokračujícími disrupcemi v sektoru služeb věstí složitou cestu k robustnějšímu a trvale udržitelnému zotavení.

Situaci nenahrává ani skutečnost, že fiskálně stimulační opatření se do značné míry vyčerpala a jednání o novém záchranném balíku opakovaně ztroskotávají. Disponibilní příjem domácností klesl, a růst soukromé spotřeby v důsledku toho oslabil. Nadále se snižují i firemní investice – ani tento trend nevěstí pro trvale udržitelný růst nic dobrého.

Dokonce i akciové trhy, které během roku zažily prudké zotavení, jako by si dávaly pauzu. To může odrážet obavy ze strategie potírání viru (či z jeho absence), kterou zvolila administrativa amerického prezidenta Donalda Trumpa. Zvýšená politická nejistota před listopadovými prezidentskými volbami bude každopádně držet spotřebitelskou a firemní důvěru v útlumu.

Eurozóna je v ještě horším stavu. Nejenže pandemie zdecimovala krátkodobý růst; zároveň přichází deflace, která zvyšuje riziko hlubokého a vleklého poklesu. Výroba v Německu i jinde se sice zotavila, avšak pozitivní efekty více než vymazává trvalý pokles služeb zesílený pokračujícími restrikcemi v oblasti veřejného zdraví.

Naproti tomu ve Velké Británii zažívá sektor služeb oživení. Kombinace chaotické politiky lockdownu a dalekosáhlých nejistot kolem brexitu nicméně přispívá k trvalé hospodářské kontrakci. Na opačném konci světa se zatím i Japonsko nachází ve vážných hospodářských potížích, ačkoliv se dosud vyhýbá opětovnému sklouznutí do deflace.

Ani většina ekonomik s rozvíjejícími se trhy si nevede dobře. Indie zažívá prudké zpomalení ekonomické činnosti, kterou by mohly zhoršovat zničující přírůstky případů COVID-19, způsobené rozvolněním karanténních opatření. Vláda sice protlačila určité reformy v oblasti zemědělství a trhu práce, avšak bankovní soustava svázaná špatnými úvěry zůstává silnou brzdou růstu.

Brazílie a Rusko si vedou jen o málo lépe. Obě země vykázaly značnou hospodářskou kontrakci a disponují malým počtem politických pák k oživení růstu.

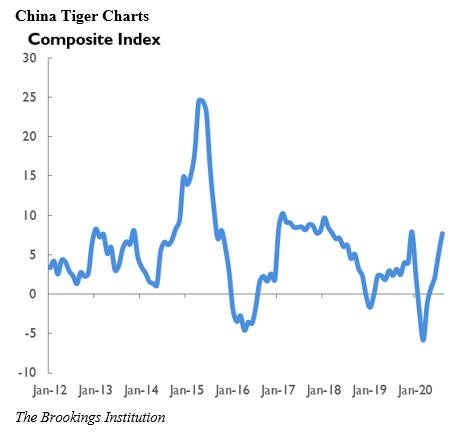

Jednou ze zemí zažívajících silné zotavení je Čína, kde především díky zjevně úspěšné snaze dostat virus pod kontrolu došlo k opětovnému vzestupu průmyslové výroby a služeb. Maloobchodní prodej a investice do výrobního sektoru se rovněž zotavily. Hospodářský výkon země je dnes podle mnoha ukazatelů silnější než před pandemií.

Na rozdíl od situace bezprostředně po globální finanční krizi v roce 2008 však silný výkon Číny pravděpodobně příliš nepodpoří zbytek světové ekonomiky, mimo jiné i kvůli rostoucímu tlaku na deglobalizaci. Nedávno představená čínská „strategie dvojí cirkulace“ – podle níž se bude dlouhodobý rozvoj země stále více opírat o domácí cyklus výroby, distribuce a spotřeby – tento trend ještě zesílí.

A aby toho nebylo málo, centrální banky dnes mají mnohem menší palebnou sílu než po krizi v roce 2008. Jistě, hlavní centrální banky vytáhly po započetí krize kolem COVID-19 veškeré politické nástroje a zahájily bezpříkladnou měnovou expanzi, aby podpořily ekonomickou činnost a v některých případech také odrazily deflaci. Některé z nich – nejvýznamněji americký Federální rezervní systém – dokonce upravily rámce své politiky, aby daly najevo, že budou tolerovat vyšší inflaci. Centrální banky menších rozvinutých ekonomik, jako jsou Austrálie a Nový Zéland, i některých rozvíjejících se ekonomik, jako je Indie, se zároveň uchýlily k nekonvenčním opatřením.

Limity měnové politiky jako nástroje k podpoře růstu jsou však stále patrnější. Rozsáhlé nákupy firemních a vládních dluhopisů v kombinaci s přímým financováním firem přitom generují závažná rizika – v neposlední řadě pro nezávislost centrálních bank.

Vzhledem k tomuto pozadí mají vlády jen jedno dobré řešení: další agresivní fiskální stimul, ideálně v podobě dobře cílených vládních výdajů, které by mohly podnítit soukromé investice. Ať už zvýšení veřejného dluhu vyvolá jakákoliv rizika, ta se stále nebudou moci rovnat – zejména v dnešním prostředí nízkých úrokových sazeb – dlouhodobé ekonomické strázni, jíž budou čelit země bez takového stimulu.

Mají-li však být fiskální opatření účinná, musí je doplnit soudržné strategie omezování šíření viru, které umožní, aby se ekonomika věrohodně a bezpečně znovuotevřela. Bez takových opatření zůstanou poptávka i důvěra potlačené a globální růst se bude ještě dlouho zadrhávat.

S psaním tohoto článku pomáhali Darren Chang a Ethan Wu, studenti Cornellovy univerzity.

Eswar Prasad je profesorem obchodní politiky na Dysonově fakultě aplikované ekonomie a řízení Cornellovy univerzity a vysoce postaveným členem Brookingsova institutu. Je autorem knihy Gaining Currency: The Rise of the Renminbi (Jak získat měnu: Vzestup jüanu).

Copyright: Project Syndicate, 2020.

www.project-syndicate.org