Jeden známý investor včera na CNBC hovořil o tom, že banky mají „hrozný podnikatelský model“ a není „absolutně žádný důvod je vlastnit“. Vyjma možnosti, že se zvedne dlouhý konec výnosové křivky. Banky by pak profitovaly z rozdílu mezi výnosy krátkodobých a dlouhodobých obligací, respektive z „intermediace mezi krátkodobým a dlouhodobým dluhem“. O bankách tu často nepíšu, ale dnes bych rád na základě tohoto impulsu učinil výjimku.

Zmíněný investor mluvil o tom, že z bank se téměř staly utility a jsou nástrojem vládní ekonomické politiky. Stále více jsou totiž provázány s monetární politikou a „plní sociální funkci více, než funkci pro své akcionáře“. Jinak řečeno, „je sekundární, jak budou vydělávat peníze, mají v těžkých dobách hlavně držet nad vodou nabídkovou stranu ekonomiky“. Podle investora je tak nejlepší hledět na ně jako na energetické utility, které jsou „regulovány téměř až k zániku a je jim povolena jen nízká marže, která zajistí nízkou návratnost akcionářům a nic víc“.

Trochu více odstínů

Na jednu stranu možná cítíme, proč podobný názor zazněl, ale na stranu druhou tu podle mne zaznívá „A“ bez toho, aby bylo zmíněno „B“. Jinak řečeno, tenhle obrázek má více odstínů. V první řadě jde možná o to, že banky jsou (pochopitelně) považovány za systematicky významné instituce a asi nikdo nechce, aby přispívaly k negativním ekonomickým šokům tím, že budou bankrotovat. V době šoku se jim tak nejednou dostává pomoci, což vede ke známému problému „příliš velké na to, aby padly (TBTF)“. Motivací banky pak může ve výsledku být i to, stát se co největší a pro systém nepostradatelnou. Tak, že v dobách přívětivých realizují akcionáři zisky, management odměny a v dobách zlých přispěchá vláda s pomocí od daňových poplatníků.

Toto by byl skutečně „hrozný“ podnikatelský model a bylo by plně namístě uvažovat o tom, že lepší alternativou jsou pro celou společnosti nějaké hodně regulované bankovní utility. Jde ale o něco skutečného? Například ve „Víkendář: Skrytá dotace velkým americkým bankám“ jsme nedávno mohli vidět odhad toho, jak velké pomoci se bankám dostalo po poslední finanční krizi. Thomas Flanagan a Amiyatosh Purnanandam z Cato Institute v kostce tvrdí, že společnosti, kterým se dostalo finanční pomoci, ji splatily s 11% roční návratností. Nicméně porovnatelné portfolio cenných papírů generovalo za stejné období roční návratnost ve výši 39 %.

Takže společnosti, které pomoc obdržely, dostaly skutečně velmi významnou dotaci, která měla formu nižšího nákladu kapitálu poskytnutého ministerstvem financí (ve srovnání s nákladem kapitálu, který by poskytly trhy). To stále není ucelený obrázek, ale ukazuje, že TBTF a s ním spojená témata nejsou nějakou pohádkou a při rozhovorech o bankovních utilitách bychom na ně neměli zapomínat.

Banky, utility, riziko a hodnota

Co kdyby se z bank skutečně staly utility? má průměrnou pětiletou návratnost vlastního jmění ROE na cca 11 %. A betu (ukazatel výše systematického rizika) ve výši 1,17. je rizikovější, protože její beta se blíží hodnotě 1,57. Její průměrná ROE je na necelých 9 %. má parametry 1,11 a 11 %, 1,82 a 5,6 %. A podle dat Aswatha Damodarana měly banky na počátku letošního roku ROE mezi 12 – 13 %. Betu měly velké banky v průměru na jedné, oddluženou betu (korigovanou o zadlužení) na hodnotě 0,43.

Jak je to s velkými utilitami? PG&E Corp. má ROE již několik let v záporu, poslední pozitivní bylo v roce 2017 na 8,9 %, betu ve výši 1,12. Dominion je na 0,37 a 12,3 %. Duke 0,24 a 6,6 %. A podle dat Aswatha Damodarana měly utility ROE mezi 10 – 11 %, betu mezi 0,3 – 0,7 a oddluženou betu mezi 0,2 – 0,54. Celkově tedy vidíme, že utility mají tendenci k nižšímu ROE a výrazně nižší rizikovosti. Což je intuitivní a hodně podstatné. Zvažme totiž následující:

Dejme tomu, že nějaká banka platí soustavně dividendu ve výši 10 dolarů a požadovaná návratnost je u ní 10 %. Hodnota jejích akcií je pak 100 dolarů (10/10 %). Nyní si představme, že tato banka je „uregulována“ na utilitu tak, jak o tom hovořím v úvodu. A to tak moc, že její dividenda klesne na 5 dolarů. Co se stane s hodnotou akcie? Záleží samozřejmě i na tom, co se stane s rizikem a tudíž s požadovanou návratností. Pokud by i ta klesla na polovinu, hodnota akcie bude stále 100 dolarů (5/5 %). Pokud by riziko kleslo více, hodnota dokonce vzroste a naopak. Jak by tomu bylo v praxi?

Pokud mají nyní velké banky „uměle“ sníženo riziko skrz implicitní vládní záruky před pádem, přesun k utilitám (bez záruk) by tak mohl paradoxně znamenat, že dividendy by klesly, ale riziko již tolik ne. Hodnota by ale vytvořena byla i tak. Realizovali by jí daňoví poplatníci, kteří by již bezpečným utilitním bankám neposkytovali opakované dotace v době, kdy se jejich rozvahy nerýmovaly s celkovým ekonomickým prostředím. Stejný princip mimochodem platí ohledně diskuse o výrazném zvyšování kapitálu bank.

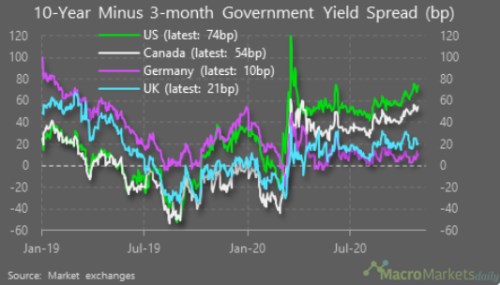

Nemá snad cenu rozebírat, že celá věc by neměla být předmětem emociálních, či politicko populistických vln, ale chladných (v tom dobrém slova smyslu) úvah odborníků. Mezi které se u bank rozhodně nepovažuji, ale i přesto jsem si dovolil poukázat na pár základních a snad relevantních a univerzálních mechanismů. Na samotný závěr se podívejme na aktuální mezeru mezi v úvodu zmíněným rozdílem mezi krátkým a dlouhým koncem výnosové křivky. Můžeme jej vnímat jako potenciál bank pro zisky (viz úvod), ale také jako předstihový makroekonomický indikátor - čím větší rozdíl, tím lepší by měl být dlouhodobější růstový výhled. Krátce řečeno, v USA a Kanadě znatelně lepší, v Německu v posledních dnech také, v UK moc ne:

Zdroj: Twitter