Centrální banky se během pandemie snaží pomoci všem možným částem ekonomiky, bez jejich podpory koordinované s fiskální politikou by na tom byla ekonomika i společnost znatelně hůře. Tvrdí to Money&Banking, ovšem s tím, že takový přístup nese jedno riziko: Centrální banky se mohou stát rukojmími finančních trhů. Jak tomu zabránit?

Money&Banking ukazuje dva příklady, kdy se centrální banky staly „zajatci finančních trhů“. Prvním z nich je švýcarská centrální banka SNB, která na počátku září 2011 oznámila, že již nebude tolerovat kurz franku k euru pod hodnotou 1,2. Vedení SNB si muselo být vědomo, že poté již budou velikost rozvahy této centrální banky určovat trhy, přesněji řečeno poptávka soukromého sektoru po franku. Když ale rozvaha dosáhla velikosti 600 miliard franků, banka od svého závazku upustila. Jenže to nic nezměnilo na tom, že rozvaha dál rostla a před pandemií dosahovala 800 miliard franků.

Druhým příkladem může být Bank of Japan. Ta v září 2016 oznámila, že bude udržovat výnosy desetiletých vládních obligací blízko nuly. Money&Banking poukazuje na to, že zmíněný krok nevedl k rychlejšímu růstu rozvahy této centrální banky. Naopak, po něm tempo jejího růstu kleslo. Nicméně pokud by se trhy rozhodly prodávat dlouhodobé vládní obligace, banka by pro udržení svého cíle musela o to více nakupovat a v tomto smyslu je tak možné říci, že je podobně jako SNB „zajatcem trhů“.

Money&Banking tvrdí, že nejlepší politikou, která má zabránit podobným situacím a s nimi související možné vysoké volatilitě trhů, je jasná komunikace centrální banky ohledně budoucí politiky. Přesně řečeno, jasný plán na to, kam se bude politika centrální banky ubírat v případě specifického ekonomického vývoje. Ohledně Fedu Money&Banking míní, že na straně sazeb je současná komunikace v souladu s výše uvedeným, ale u nákupu aktiv ne. Vhodné by přitom mohlo být, kdyby Fed pracoval s několika hlavními scénáři dalšího vývoje a ke každému by poskytl i popis vývoje jeho rozvahy.

Portál tedy tvrdí, že nové informace by měly na trhy přicházet hlavně ve formě nových dat z ekonomiky a ne formou prohlášení centrálních bankéřů. V takovém případě je minimalizováno riziko, že se centrální banky stanou oněmi zajatci trhů. I pak může dojít například k tomu, že akciový trh najednou prudce oslabí a to samo o sobě sníží projekce ekonomického růstu, inflačních tlaků a v konečném důsledku povede i ke změně monetární politiky. Taková změna by ale nebyla tažena primárně propadem akcií a snahou o jejich stabilizaci – centrální banka by nebyla oním zajatcem.

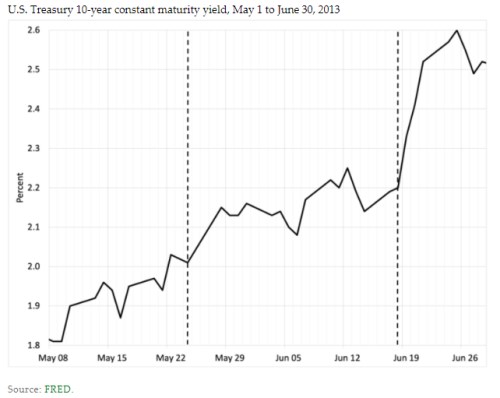

Následující graf ukazuje vývoj výnosů desetiletých amerických vládních obligací v roce 2013. Přerušovanou čarou jsou vyznačena dvě data, kdy tehdejší šéf Fedu Ben Bernanke hovořil o monetární politice a zmínil možnost změn v nákupech aktiv. Podle Money&Banking jde o příklad toho, kdy samotný komentář a ne nějaká nová ekonomická data vyvolal výrazný posun na trzích:

Zdroj: Money&Banking