Pokud chce nějaká centrální banka ochladit agregátní poptávku a snížit tím inflaci, jejím cílem nejsou sazby samy o sobě (či nějaký jiný kvalitativní, či kvantitativní monetární nástroj). Rozhoduje spíše to, co můžeme nazvat celkovými finančními podmínkami. Platí to ve velké ekonomice typu USA, či malé ultraotevřené ekonomice jakou je ta naše. V pátek jsem tu přitom poukazoval na to, že Fed může dál zvedat sazby, ale finanční podmínky se uvolňují. A to i kvůli vývoji na akciích. Což může Fed vnímat nelibě a reagovat. Co se konkrétně děje?

Konkrétní vývoj finančních podmínek v USA jsem v pátek nepopisoval, shrnuje jej následující graf. Konkrétně jde o index FP od , který dává dohromady bezrizikové sazby, rizikové prémie, měnový kurz a ceny akcií. K prudkému utažení FP došlo na počátku roku 2020, pak se podmínky uvolňovaly a nejvyšší relax přišel v druhé polovině roku 2021. Tehdy se přitom již docela živě diskutovalo na téma „přechodná/nepřechodná“ a v březnu 2022 už Fed začal zvedat. FP se také vydaly nahoru, jejich první, tehdy přechodné, uvolnění přišlo v červenci a srpnu. Poslední řadu týdnů pak pozorujeme uvolnění další, které alespoň prozatím trvá:

Zdroj: Twitter

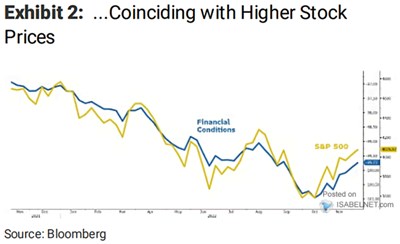

FP jsou tedy nyní cca tam, kde na počátku prázdnin, přestože sazby se nachází mnohem výš. K tomu se můžeme ještě podívat na druhý graf, který porovnává kratší období vývoje FP s pohybem cen akcií v indexu SPX. Jak jsem uvedl, akciový trh je součástí indexu FP od GS a graf ukazuje slušnou korelaci:

Zdroj: Twitter

U grafu bychom mohli přemýšlet o tom, že akcie přímo ovlivňují míru utažení a uvolnění celkových FP. Ale působení by alespoň teoreticky mohlo být i opačné: Uvolněnější FP dávají prostor pro růst akcií, protože by měly podporovat ekonomickou expanzi. A naopak. Došli bychom pak k sebenaplňujícímu se proroctví, kdy by akcie svým růstem uvolnily FP, podpořily tak ekonomiku a tím daly fundamentální základ svému prvotnímu růstu (a opět i naopak).

Jde o jeden z mnoha příkladů možných ekonomických a finančních sebenaplňujícího se proroctví a parciálních rovnováh. Je to ale něco reálného, či finance fiction? Jan Hatzius z GS v roce 2018 zpracoval zajímavou studii točící se kolem sazeb, finančních podmínek a jejich působení na celou ekonomiku (včetně možných kruhových referencí). Závěry studie bych tu rád prezentoval příště.

Dnes jsem chtěl hlavně dát nějaký rozměr tomu, o čem jsem hovořil v pátek – ukázat, jak se konkrétně vyvíjí index FP a jak moc se obrátil jeho předchozí trend utahování. Růst akcií a uvolnění FP pak v současném kontextu jde samozřejmě proti tomu, co chce dosáhnout Fed. Zatímco po řadu měsíců letošního roku se hovořilo o tom, že trhy dělají prácí za centrální banku (utahují FP nad rámec vlivu sazeb), nyní jí spíše sabotují. To ve vidině konce cyklu zvedání sazeb, který tím ale mohou obratem oddalovat (viz páteční úvaha).