srovnává vývoj zadlužení čínských domácností, které nyní o hodně předčí americké rekordy z doby před rokem 2008. K tomu bych se dnes rád trochu věnoval dluhovému „balíčkování“.

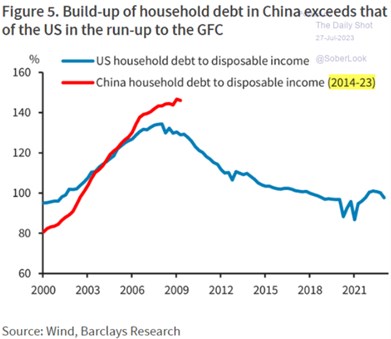

1 . Čínské domácnosti zadluženější než americké: v následujícím grafu porovnává vývoj zadlužení domácností v USA s tím v Číně (které je posunuto tak, aby „sedělo“ na dění v USA kolem finanční krize). Americké domácnosti měly v roce 2000 dluhy odpovídající méně než 100 % jejich disponibilních příjmů, do roku 2007 to vytáhly na více než 130 %. Po finanční krizi nastala korekce míry zadlužení až na úroveň kolem 100 %:

Zdroj: X, dříve známý jako Twitter

V období oné finanční krize a ještě pár let po ní byla Čína poměrně často na úrovni dluhů dávána jako protiklad některým západním zemím. Od té doby se toho mnoho změnilo, jak na úrovni dluhů státních, tak soukromých. U domácností vypráví příběh dnešní graf, z nějž je zřejmé, že ty čínské se činí více, než kdysi ty americké. Jejich zadlužení tak nyní odpovídá téměř 150 % disponibilních příjmů.

Jsem dalek toho dolovat z obrázku nějakou další krizi, tentokrát čínskou. Spíše bych tíhnul k tomu poukázat na pokles, kterého bylo dosaženo v USA. To samé může proběhnout v Číně, která ale na rozdíl od USA přece jen čelí výzvám hluboce strukturálním. Přechodu přes past středních příjmů, posunu od tvrdého k měkkému .... Namísto nich bych se dnes ale rád věnoval ještě tématu, které můžeme nazvat balíčkování dluhů:

2 . Nebalíčkovat: Jak jsem zmínil, v Číně se hodně změnila i situace na straně zadlužení státu. Znalec čínské ekonomiky Michael Pettis nyní v této souvislosti poukazuje na článek na South China Morning Post, který mimo jiné tvrdí, že toto břímě by bylo znatelně menší, pokud by projekty financované místními vládami financovala vláda centrální. Či pokud by si místní vlády mohly půjčovat za stejně nízké sazby, jako ta centrální.

Pan Pettis (samozřejmě správně) poukazuje na to, že (mými slovy) rozhodující tu není nějaký pomyslný transfer sazeb. Ale to, zda hodnota daného investičního projektu převyšuje hodnotu kapitálu, kterým je financován. S tím, že tento poměr je v Číně stále horší. Já na toto téma poukazuji proto, že obliba podobných balíčkovacích a přesouvacích kliček je ve financích velká a to nejen ve státních.

Za příklad ze soukromého sektoru můžeme vzít dění kolem hypotéčních derivátů kulminující zmiňovanou finanční krizí. Tedy balení různých nekvalitních cenných papírů do jednoho celku. S tím, že diverzifikace tu údajně dokáže zázraky a seskupením nekvalitních věcí vytvoří věc kvalitnější, méně rizikovou a tudíž s nižší požadovanou návratností.

Na úrovni státní a nečínské bych v této souvislosti uvažoval o sazbách v zemích eurozóny. Minimálně v době, kdy je trhy považovaly za hodně podobně rizikové i přesto, že existovaly masivní rozdíly mezi faktickým rizikem zemí jako Německo na straně jedné a Řecko na straně druhé. Důvody takového počínání lze snah shrnout do zkratky, ve které bylo vše (opět) mylně vnímáno jako jeden balíček, ve kterém se slabá místa vevnitř nějak zázračně pořeší a navenek to bude fungovat kvalitně.

A takovou balíčkovou podobu lze podle mne vidět i v oné úvaze od SCHMP o financování projektů v Číně. Pokud předpokládáme, že náklad financování místních vlád a jejich projektů odpovídá jejich riziku, přesun financování na vládu centrální by byl zlevněním jen naoko. Riziko a vyšší náklad kapitálu by se totiž jen rozprostřely na větší bázi, byly by méně vidět ale nezmizely by.

Je to podobné, jako kdyby soukromá společnost neposkytovala finance svým dcerám podle toho, jaké má každá z nich riziko. Ale podle toho, jaký má náklad kapitálu matka jako celek. Málo rizikové projekty by pak dotovaly ty rizikovější, které by byly prováděny i v případě, že svůj skutečný náklad kapitálu by nepokrývaly. Reálné přínosy žádné, naopak. Suma sumárum: Nebalíčkovat, nezakrývat, nepřesouvat, nechat vše transparentní. Naleštěný obal obsah nemění.