K čemu LIBOR slouží

Události právě uplynulého roku obnažily celou řadu slabých míst fungování finančního systému. V oblasti peněžního trhu se mimo jiné vynořil problém, jak je to s platností základní referenční sazby tohoto trhu označované London Interbank Offer Rate, zkratkou LIBOR (existuje také český ekvivalent, PRIBOR).

LIBOR je stručně řečeno průměrná úroková míra, za kterou si londýnské banky půjčují mezi sebou. Koncept LIBORu vzniknul v osmdesátých letech, kdy banky hledaly obecnou referenční sazbu, podle které by mohly nastavovat výšku svých úrokových sazeb, za které půjčují svým klientům. Stanovení (fixace) LIBORu se provádí každý obchodní den, kdy panel bank oznámí, za jaký úrok na daný den splatnosti jsou schopni si půjčit peníze od jiné banky. Určitý počet nejvyšších a nejnižších kotací se škrtne a ze zbylých se spočte průměr, LIBOR. Postupem času se LIBOR stal kotvou pro ocenění nejrůznějších finančních produktů, od původních bankovních úvěrů, přes výši úroků některých druhů hypoték až po obrovský trh finančních derivátů.

Kotace LIBORu na začátku krize ... příliš nízké?

Až do příchodu krize způsob konstrukce LIBORu (především fakt, že se jedná o pouhé indikace, kde banky vidí své financování, LIBOR se nepočítá ze skutečných obchodů) nikoho příliš nepálil. Nástup krize ale způsobil změnu chování LIBORu. Termínovaný mezibankovní trh v podstatě zmizel, z kotací LIBORu tak byly jen odhady peněžních desků jednotlivých bank, za kolik by si mohly půjčit, kdyby trh existoval. Začaly se objevovat spekulace, že LIBOR neodráží skutečné úrokové sazby, za které se mohou banky financovat. Z hlavních periodik přišel poprvé s tímto názorem v dubnu 2008 deník Wall Street Journal. V článku poukázal na to, že mezi bankami mohla panovat obava, že v případě, že by daná banka nahlásila vyšší sazbu než ostatní, trh by si to mohl vyložit jako signál toho, že má potíže se svým financováním. Proto raději úmyslně hlásí sazby nižší a tím dochází ke zkreslení hodnoty LIBORu.

Kotace LIBORu po zásazích centrálních bank ... příliš vysoké?

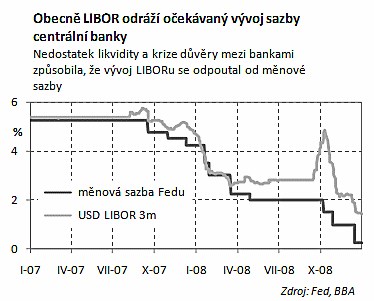

Tím ale diskuze kolem LIBORu neskončily. Po pádu Brothers a panice, která následovala, vystřelil USD LIBOR na rekordní úroveň nad měnovou sazbu Fedu (stejný vývoj byl i na evropském a britském trhu). V reakci na vývoj trhu Fed dále zrychlil snižování sazeb a pomocí celé řady programů pumpoval peníze do bankovního systému, LIBOR ale reagoval mnohem pomaleji.

Postupem času velikost rozdílu mezi LIBORem a měnovou sazbou začal bít do očí. Vysoký LIBOR totiž brzdil snahu centrálních bank zlevnit peníze v ekonomice, neboť ačkoliv se měnové sazby výrazně snížily, „reálné“ úrokové sazby panující v ekonomice se odvíjejí spíše od bankovních fixingů jako je LIBOR než od měnových sazeb. To vedlo k tomu, ze představitelé centrálních bank v průběhu listopadu a prosince začali stále více zdůrazňovat, že není důvod, aby se LIBOR držel na takovém rozdílu od měnové sazby. Tento rozdíl se vrátil na „předlehmanovské“ úrovně až s koncem roku.

Můžeme se jen dohadovat, co stálo za pomalým snižováním LIBORu. Nejistota na trhu byla extrémní, to je bez debat. Nicméně je jisté, že vysoký LIBOR bankám v tehdejší situaci již příliš nevadil. Nebezpečí, že by vysokými kotacemi LIBORu mohla banka signalizovat potíže s financováním se snížilo, neboť každý věděl, že mezibankovní trh nadále nefunguje a že veškeré financování probíhá přes centrální banku. A to za mnohem výhodnější sazby než jsou poté účtovány klientům, protože klientské úvěrové sazby se odvíjejí právě podle hodnot LIBORu. Z čistě ekonomického hlediska nebyla tedy motivace bank snižovat LIBOR příliš velká.

Konec LIBORu jako referenční sazby?

Vzhledem k postavení LIBORu jako základní referenční sazby, by zpochybnění předpokladu, že LIBOR pravdivě odráží situaci na trhu, mělo obrovské důsledky na ocenění velké části finančních instrumentů (jenom celosvětový objem úrokových swapů v polovině minulého roku činil 360 000 mld. USD). To vše nakonec donutilo organizaci, která tento index spravuje, prověřit proceduru výpočtu, zpřísnit kontrolu kotací jednotlivých bank a co nejrychleji podpořit důvěru v platnost LIBORu.

Otázkou zůstává, jaké případné náhrady existují. Centrální banky čím dál častěji pracují s hodnotou tzv. Overnight index swapu (OIS sazba vyjadřuje očekávanou průměrnou výši jednodenních úrokových sazeb přes dané období). Používají je nejen k měření tržních očekávání vývoje sazeb, ale také k ocenění peněžních instrumentů, které nabízejí ve svých programech na podporu likvidity. Překážkou, aby se OIS sazba stala referenční sazbou peněžního trhu ale je, že tento index nevystihuje ekonomiku financování bank, žádná banka se nefinancuje pomocí jednodenních operací. Další variantou je počítat LIBOR na základě skutečných termínových obchodů (až se trh znovu rozběhne). Tato snaha ale dříve vždy ztroskotala na neochotě bank tyto informace poskytovat. Než se něco v tomto ohledu změní, budeme muset vystačit s LIBORem s vědomím, že to zdaleka není perfektní míra peněžního trhu.

Ladislav Mochán

Autor pracuje jako Senior Trader ve společnosti RSJ Invest, která se specializuje na obchodování futures na úrokové míry na londýnské a chicagské burze. Předtím působil několik let v oblasti řízení finančních rizik v ČNB a ECB. Absolvent Fakulty jaderné a fyzikálně inženýrské na ČVUT, VŠE v Praze a Birkbeck College v Londýně.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.

Aktuální fixingy sazeb najdete v záložce Měny & Sazby: