Podívejme se krátce na to, jak (1) aktuálně vypadá situace v epicentru problémů – US finančním systému a na to, (2) co je a co není správnou reakcí:

1.ZTRÁTY KAM SE PODÍVÁŠ

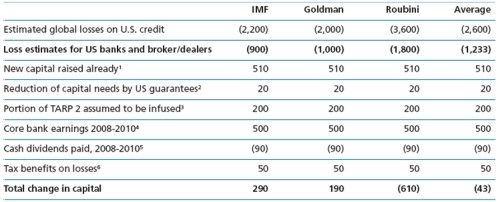

Klíčem k pochopení problémů finančního systému v USA je odhad jeho ztrát souvisejících s toxickými aktivy a jejich krytí. Dobré shrnutí poskytuje v následující tabulce J. Elliott:

Zdroj: Bank Nationalization: What is it? Should we do it?; J. Elliott, Brookings, February 26, 2009

Globální ztráty plynoucí z držení dluhu US institucí jdou podle odhadů od 2.000 miliard (Goldman Sachs) až po 3.600 miliard (N.Roubini). Ztráty které budou realizovány US finančními institucemi pak jdou od 900 (IMF) po 1.800 miliard USD (NR). Samotný rozptyl uvedených odhadů ukazuje, jak vysoké nejistotě čelíme. Odhady se přitom nevíce liší na základě předpokládaného vývoje ekonomiky, kdy N.Roubini je evidentně ohledně poklesu ekonomiky nejpesimističtější.

Od odhadu ztrát je pak odečítáno jejich krytí - doposud získaný kapitál, snížení potřeby kapitálu díky garancím, očekávaný příliv peněz z TARP, očekávané zisky (bez ztrát z toxických aktiv) a daňový štít plynoucí ze ztrát. Zohledněna je předpokládaná dividenda. Za opětovné zdůraznění stojí to, že i zde čelíme velké nejistotě. Celková změna kapitálu ve finančním systému (ztráty a jejich krytí) je pak součtem předpokládaných ztrát a uvedených položek. Jen v případě odhadu N.Roubiniho je změna kapitálu negativní – celkový kapitál bank přes plánovanou pomoc poklesne o 610 miliard USD. Pokud vezmeme průměr uvedených třech odhadů jsme (díky pesimismu (či realismu?) pana Roubiniho) též v záporu.

Kdo má pravdu v podstatě nelze říci. Za povšimnutí ale stojí, že poslední data a informace z USA naznačují, že situace se bude vyvíjet spíše směrem k negativnějším odhadům*. Tj. pravděpodobnost toho, že doposud dodaná a plánovaná pomoc nebude stačit, roste. Se zhoršující se ekonomikou se pak mohou nůžky růstu toxických aktiv a pomoci i rozevírat.

2.VYHNAT Z JIPky VEN, DÁL NA KAPAČKÁCH, NEBO OPERACE?

Na základě výše uvedeného a i dalších zde neuvedených indikátorů si dovolím tvrdit, že situace se přinejlepším nelepší. V rámci nyní populárních medicínských přirovnání (zřejmě residuum mediálního vlivu primáře Sovy a jeho týmu) existují nyní tři možnosti:

-vyhnat pacienta z jednotky intenzivní péče ven, ať se postará sám o sebe,

-dál mu dávat extrémně drahé kapačky a doufat,

-kapačky a příprava rizikové operace (která se nemusí zdařit, ale bez ní pravděpodobně nepřežije)

Při výběru je si předně třeba uvědomit, že minimálně v USA nejde o chřipku, ale o problémy s některými základními životními funkcemi.

Dále platí to, že pacienta jsme již dlouho před problémy zvykali na infuze a různé podpůrné prostředky. Když se mu nyní kriticky přitíží, najednou bychom mu je vyrvali z žil s tím, že je ten pravý čas, aby si zvykl žít bez nich? Jinak řečeno - bylo by přirozeně krásné, čisté a pěkně systematické, kdyby stát do systému vůbec nezasahoval. Volání po takovémto přístupu ale ignoruje jeden fakt – jakmile stát jednou zasáhne, nejde jen tak přestat. Není to totiž zdaleka to samé, jako kdybychom od počátku věků praktikovali laissez-fair a nyní jsme řekli, že tak jedeme i dál. Pokud stát po desetiletí, resp. po staletí vstupuje do systému, nejde jen tak vystoupit, tím méně v době, jako je ta nynější. Těžko by to fungovalo a myslím, že pokud by se ke kormidlu dostali klávesnicoví bojovníci za laissez-fair, rychle by vyměkli.

Je tu pak i možnost, že pacient se srovná sám, pokud mu budeme ještě nějaký čas pomáhat. Jak jsem uváděl zde i v předchozích článcích, podle mne se toto nestane - celá snaha by tak měla směřovat k operaci (při velkém sémantickém zjednodušení jí dávám na úroveň znárodnění), ne strnout na dodávání dalších podpůrných prostředků. Nyní ale stále nevíme, bude-li se v USA operovat, natož pak co a jak (ceny akcií finančních institucí to dobře odrážejí). Dr. House by se měl co učit od primáře Sovy.

*Nezaměstnanost ve Spojených státech v únoru zaznamenala strmý a překvapivý vzestup, a dostala se na nejvyšší úroveň za více než 25 let - vzrostla na 8,1 % ze 7,6 % o měsíc dříve. Nezaměstnanost se sice za vývojem HDP zpožďuje, nic dobrého ale uvedené nevěští. I podle nejnovější prognózy Fed je výhled na rychlé oživení špatný, zlepšení by mohlo nastat nejdříve na konci letošního nebo na počátku příštího roku.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.