Nelze doufat v uzdravení světové ekonomiky (včetně oživení v Evropě a u nás) bez toho, abychom vyřešili jádro všech problémů – zatížení finančního systému v USA a ve světě toxickými aktivy. Minulý týden představený „public/private investment programme PPIP“ - plán US Treasury (obdoby našeho ministerstva financí) je v krátkosti následující: Privátní investoři a vláda dohromady odkoupí tato aktiva od bank. To by bankám rozvázalo ruce (získaly by peníze a větší jistotu) a opět by se rozhýbaly trhy s kapitálem. Zjednodušené schéma toho, jak vláda v USA řeší problémy s finančním systémem, by vypadalo asi následovně:

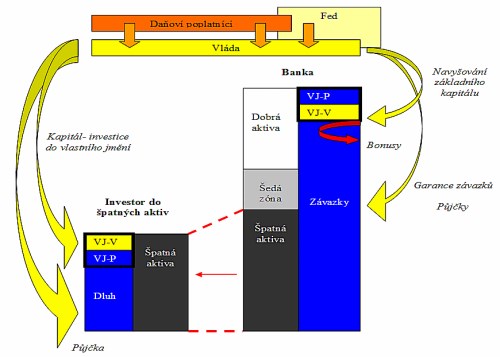

Zdroj:J.Soustružník

Vláda bude v jednom z hlavních programů PPIP (Legacy Loans Program) investovat do 50% vlastního jmění investiční entity - vlevo znázorněného investora do špatných aktiv, a zároveň poskytne dluh financující zbytek aktiv investora (jsou dány přesné maximální poměry vlastního jmění a dluhu, perspektivy dluhu a aktiv sloužících jako kolaterál – tzv. haircut).

Výhodou oproti čistě vládní investiční entitě jsou zdroje a zkušenosti, které může privátní sektor poskytnout. Nevýhodou je nejistota ohledně chování privátního kapitálu, jeho omezené riziko a potenciál k velkým ziskům za státní peníze (které veřejnost jistě nepotěší).

Klíčový pro úspěch tohoto plánu je jeho implementace, tj.:

–bude – li se prodávat: banky toto může donutit k přiznání ztrát, čemuž se zuby nehty brání. Následně i k vyjádření jasné potřeby získání dalšího kapitálu (podpořené následně i paralelně běžícími stress testy). Nutná potřeba získat kapitál je přitom nyní téměř ekvivalentem nemožnosti získat ho z privátních zdrojů, takže je tu reálná možnost, že PPIP bude jen drahým programem (na němž zbohatnou participující fondy) pro získání informace o tom, že stát bude nakonec banky muset znárodnit.

-bude-li se nakupovat, respektive za jaké ceny. Na jednu stranu stát vybaví v programu privátní investory takovou pákou a omezením rizika (jinak řečeno atraktivní put opcí v ceně jejich vkladu), že mají možnost být při bidování relativně agresivní (relativně k tomu, když by to celé financovali sami – jde tedy jen o mediální hru na tržní ocenění aktiv). Na stranu druhou, tam kde není žádná hodnota, cenu vysoko nad nulu nevyžene ani tento program.

Uvedený plán je z mého pohledu sice odvážným a svým způsobem originálním tahem. I když možná i z důvodů skrytí velké podpory státu před těmi, kdo nemají chuť ho studovat – např. problematická je role Fed a FDIC. Můj odhad je ale ten, že zkrachuje (neoživí finanční systém) na tom, že ceny budou i přes skryté dotace příliš nízko (protože hodnota je velmi nízko) a banky následně nebudou chtít prodávat. Po tomto možném neúspěchu plánu nezbude než opět aktivovat penězovody zvýrazněné na pravé části obrázku (nejlépe při celkové strategii znárodnění, která by dala vládě možnost (ne povinnost!) lépe korigovat restrukturalizaci bank – včetně bonusových excesů, apod). V tuto chvíli je ale už mezi veřejností a kongresem na straně jedné a managementem bank polobojová linie, které se neúspěchem výše popsaného programu jen prohloubí. Poté bude ještě těžší žádat o další peníze. Banky pak budou stále příliš velké na to, aby padly, ale již příliš velké i na to, aby se daly zachránit (těžko ale říci, kdo je v tomto šach-matu králem).

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.