V záplavě vzájemně se klonujících černých zpráv z globální ekonomiky a zejména z Evropy je těžké najít něco světlejšího. A přitom právě v eurozóně se ne vše vyvíjí špatným směrem – tedy měřeno standardy nastavenými posledními roky a měsíci.

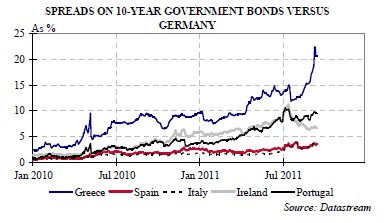

Graf ukazuje, že rizikové prémie dluhopisů nad výnosy Bundů prudce rostou u Řecka, pomalejší je nárůst u Portugalska, Itálie a Španělska a u Irska vidíme dokonce znatelný pokles:

Uvedené by samo o sobě bylo jen malátným pokusem o optimismus, protože u zmíněných zemí je výše výnosů dluhopisů stále buď v nedohlednu nad udržitelnou úrovní, či se této úrovni nebezpečně blíží.

Určitý optimismus ale přesto namístě je. Při jeho hledání se musíme trochu více položit do toho, jak si jednotlivé země vedou, co se týče výměny zboží a služeb se zbytkem světa (pro úvod viz například „Europohádka pro děti i dospělé“). Zjednodušeně řečeno, pokud ke mně teče více zboží a služeb, než sám vyvážím, musím si na to půjčovat. Pokud naopak teče více ode mne, musí si půjčovat svět ode mne.

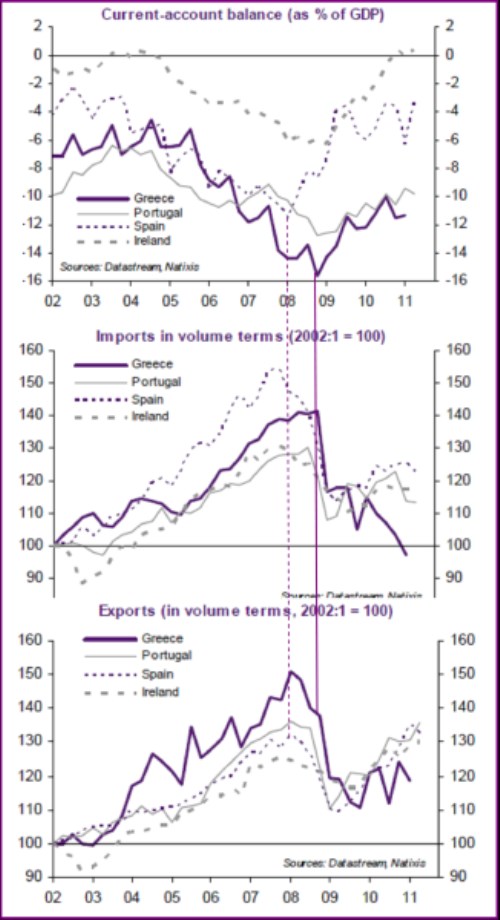

Jak trefně upozorňují chlapci z Natixis i jiní, probíhá u některých ze zmíněných zemí určitý fundamentální posun, který můžeme v krátkosti demonstrovat následujícím grafem. Ten ukazuje vývoj běžného účtu (BU) černých ovcí eurozóny (tj. vývoj jejich dovozů a vývozů zboží a služeb spolu s neinvestičními transakcemi). U všech zemí došlo po roce 2008 dříve či později k obratu v prohlubování deficitů BU, minimálně v první fázi většinou kvůli tomu, že dovozy začaly padat více než exporty. Řecko a Portugalsko jsou ale stále v hlubokém deficitu BU – tj. stále mnohem více dováží, než vyváží, a na to si musí půjčovat. Ovšem Španělsko se pohybuje směrem k nule (exporty rostou rychleji než importy) a Irsko již dosahuje přebytků (dovozy stagnují, vývoz rychle roste):

Zejména Irsko a v menší míře Španělsko tak jsou příkladem toho, jak by měla probíhat náprava samotného jádra problémů v eurozóně. Proč se to u dalších zemí tolik nedaří, je zejména otázkou jejich kvalitativně cenové (ne)konkurenceschopnosti. Extrémem je Řecko, které táhne nápravu BU zejména omezováním dovozů (tj. bolestivým tlumením domácí poptávky).

Připomeňme, že obavy z vývoje v eurozóně (a následně v globální ekonomice) jsou soustředěny do třech vzájemně propojených ohnisek:

(i) Proběhne chaotická restrukturalizace řeckého dluhu a/nebo

(ii) banky neustojí ztráty z restrukturalizace řeckého a případně dalšího dluhu a/nebo

(iii) sebenaplňující se spirála rostoucích požadovaných výnosů z dluhopisů a zhoršující se rozpočtové situace se naplno roztočí i u těžko zachranitelných velkých ekonomik Itálie a Španělska.

Výše uvedené ale ukazuje, že v případě Španělsko (a Irska jako bonus) je ale namístě určitý optimismus. Pozornost se tak bude upírat zejména směrem k Itálii. Deficit jejího běžného účtu se soustavně prohlubuje již od roku 2005, ekonomika stagnuje, jednotkové mzdové náklady jedině u ní mezi zeměmi PIIGS rostou. Optimismus tedy přesněji řečeno spočívá v tom, že eurozóna nemá dvě k nákaze náchylné a zároveň v podstatě nezachranitelné země, ale možná jen jednu.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.