Z nově zveřejněného zápisu z jednání měnového výboru americké centrální banky (FOMC) je na první pohled znát jasné rozdělení mezi jestřáby a hrdličky, široké spektrum probíraných kroků a rostoucí pesimismus jednotlivých členů FOMC. Moji pozornost ale zaujalo ještě něco jiného – Fed uznává, že rychlý růst M2 odráží rostoucí poptávku po penězích. To je významná věc, protože tento růst ovlivňuje všechny trhy v ekonomice. Čím vyšší je poptávka po penězích, tím nižší jsou nominální výdaje na zboží, služby a další aktiva.

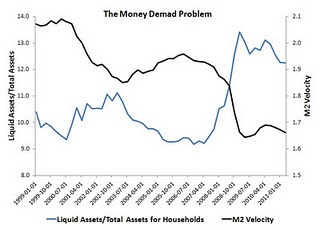

Je skvělé, že si je Fed tohoto problému vědom. Ovšem tento problém tu existuje již třetím rokem a Fed se mu nijak systematicky nevěnoval. To vidíme z následujícího grafu, který ukazuje podíl likvidních aktiv na celkových aktivech domácností (modře) a rychlost obratu M2:

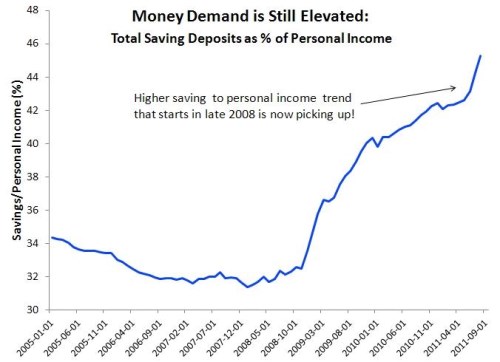

Ani jeden ukazatel v grafu se nevrátil na předkrizovou úroveň. Většina likvidních aktiv domácností je přitom tvořena termínovanými a spořícími účty, významnou roli hrají i vládní dluhopisy. Tato zvýšená poptávka po penězích přitom není odrazem růstu příjmů, jak ukazuje druhý graf poměru spořících účtů k osobním příjmům:

Rostoucí poptávka po likvidních aktivech představuje ze strany domácností preventivní krok, který ale snižuje nominální výdaje. Tento problém by šlo vyřešit změnou očekávání týkajících se budoucích výdajů a inflace, například cílením nominálního HDP. Poslední minuty FOMC ale bohužel ukazují, že tato možnost není na stole. Budeme tak dále doufat, že i bez systematické politiky Fedu bude trh schopen se uzdravit.

Zdroj: Blog Davida Beckwortha