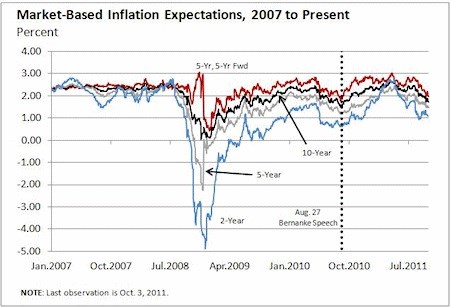

Následující obrázek je jedním z důvodů, proč začínám věřit, že Fed bude nadále zvětšovat svou rozvahu. Jde o graf vývoje inflačních očekávání odvozených z finančních aktiv s různou dobou splatnosti.

Před krizí byla inflační očekávání poměrně stabilní a držela se mírně nad 2 %. Když přišla krize, došlo k jejich poklesu a někde se dostala hluboko do záporných hodnot. Fed je velice citlivý na hrozbu deflace a uvedený pád inflačních očekávání byl jedním z důvodů, proč se rozhodl provést první kvantitativní uvolňování. To pak vývoj očekávání alespoň na čas otočilo. Tečkovaná čára ukazuje projev Bena Bernankeho v Jackson Hole, kde 27. srpna ohlásil druhé kvantitativní uvolňování. Z obrázku je vidět, že předtím došlo opět k obratu a inflační očekávání se otočila směrem dolů. Po projevu se zase vydala směrem vzhůru.

Pokud se podíváme na vývoj v poslední době, vidíme, že očekávání znovu směřují dolů. Pokud tomu tak bude i nadále, Fed bude pravděpodobně opět intervenovat. Již si připravuje půdu – například guvernér Fedu Dan Tarullo minulý čtvrtek uvedl, že Fed by měl za svou prioritu zase považovat velký program nákupu cenných papírů krytých hypotékami. Ten FOMC prováděl v listopadu 2008 a pak ve větším objemu na počátku března 2009. I Ben Bernanke na setkání se zástupci Senátu uvedl, že je třeba další podpory trhu s bydlením.

Pokračování nákupů není ještě jisté. Inflace, která se nyní zdá být zvýšená přechodnými faktory, vede některé zástupce Fedu k názoru, že nelze dělat nic, co by ji mohlo ještě zvýšit. Mohly by i opadnout obavy z druhého poklesu ekonomiky, což by vrátilo inflační očekávání na vyšší úroveň bez zásahu Fedu. Zdá se však, že se Fed posouvá směrem k dalšímu uvolňování.

Zdroj: Blog Marka Thomy, makroekonoma z University of Oregon.