Aktualizováno Nejpozoruhodnější na současné volatilitě akciového trhu je to, že za ní stojí chování politiků. To není běžné – před finanční krizí v roce 2008 akcie obvykle reagovaly na ekonomické zprávy. Silný růst HDP a zaměstnanost hnaly akcie nahoru, špatná ziskovost je tlačila dolů. Dnes je tomu ale jinak a index měřící nejistotu ohledně ekonomické politiky dosahuje svých maxim:

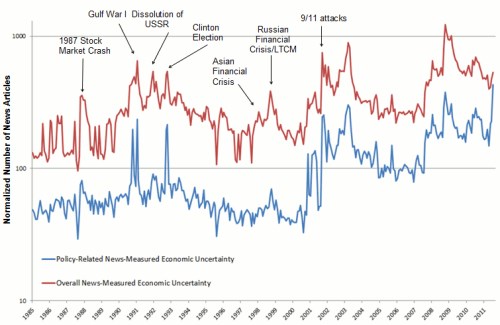

Uvedený index je sestaven na základě počtu ekonomických článků týkajících se nejistoty v ekonomice, rozdílů v očekávání inflace a federálních výdajů a počtu daňových zákonů, jejichž platnost bude ukončena v následujících letech. Druhý graf porovnává alternativní index politické nejistoty s indexem celkové ekonomické nejistoty:

Celková ekonomická nejistota (červeně) vrcholí v dobách významných voleb, válek, při teroristických útocích 11. září, po pádu Lehman Brothers a v době schválení legislativy týkající se TARP. Od té doby zůstává vysoká. Porovnání s indexem politické nejistoty (modře) ukazuje, že několikrát vzrostla nejistota celková, nejistota politická se ale v podstatě nezměnila. Příkladem je asijská krize v roce 1997 a několik vln obav z recese v polovině 80. let. Není tedy pravdou, že růst celkové nejistoty sebou nevyhnutelně nese i růst nejistoty politické.

Za nárůstem politické nejistoty v letech 2010 a 2011 stojí hlavně daňová a monetární oblast. K tomu se nyní přidává rozhodnutí amerického Senátu o zvýšení dovozních cel na čínské zboží a pokračující debata o pomoci zadlužených zemím a bankám v Evropě. Vysoká nejistota týkající se daní, nákladů zdravotní péče a regulace přitom škodí celé ekonomice, protože podniky kvůli ní zaujímají opatrný postoj a čekají, až se situace uklidní. Pokud jich tak činí hodně, oživení se nikdy nedostaví.

Uvedené je výtahem z „Policy uncertainty and the stalled recovery“, autory jsou Scott Baker, Nicholas Bloom, Steven J. Davis.

(Zdroj: VOX)