Někteří ekonomové jsou ohledně efektu kvantitativního uvolňování (QE) skeptičtí. Jedna z výhrad například tvrdí, že pokud se kvůli němu nezmění očekávání týkající se budoucích sazeb či inflace, jeho vliv na ekonomiku bude irelevantní. Posouzení významu QE se ale v konečném důsledku odvíjí od empirických důkazů. Mělo by fungovat zejména přes vyšší ceny aktiv, které vyústí v nižší náklady půjček a nárůst bohatství, i když signalizační efekt může hrát také určitou roli a vyloučit nelze ani další cesty.

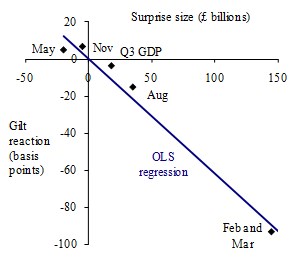

Většina důkazů přichází z finančních trhů. Ve Velké Británii nastal po významných oznámeních, které se týkaly QE, silný pokles výnosů vládních dluhopisů. Ten celkově dosáhl téměř 100 bazických bodů. Jednoduchá regrese změny výnosů a zpráv týkajících se QE ukazuje, že výnosy dlouhodobých vládních dluhopisů v průměru poklesly o 0,6 bazických bodů na každou dodatečnou neočekávanou miliardu liber QE. Tento vztah shrnuje první graf:

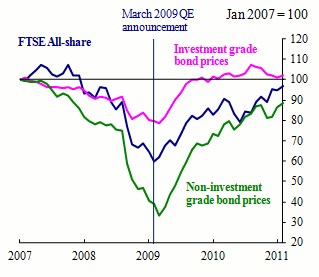

Studie také ukazují, že spolu s výnosy vládních dluhopisů klesaly i výnosy dluhopisů korporátních; poklesu výnosů odpovídalo i oslabení libry. Druhý graf ukazuje změnu cen akcií (modře), korporátních dluhopisů s investičním ratingem (růžově) a spekulativním ratingem (zeleně):

Ceny akcií nereagovaly na oznámení týkající se QE systematickým způsobem. Je ale pravděpodobné, že QE představovalo jeden z faktorů, které v roce 2009 tlačily ceny aktiv vzhůru. V roce 2009 došlo rovněž ke zlepšení ukazatelů spotřebitelské a podnikatelské důvěry, zvýšil se objem primárních emisí akcií a dluhopisů. Narostla i inflační očekávání, nicméně izolovat efekt QE lze jen těžko. Odhady provedené na základě různých metod ukazují, že QE1 ve Velké Británii možná zvýšilo HDP až o 1,5 % - 2 %. Inflace kvůli němu vzrostla o 0,75 - 1,5 bazických bodů. Co uvedené závěry říkají o QE2, příliš jasné není. Ekonomická situace se v současnosti liší od situace v roce 2009. Nedá se tak předpokládat, že síla efektu bude stejná.

Uvedené je výtahem z „The economic impact of QE: Lessons from the UK“.

(Zdroj: VOX)