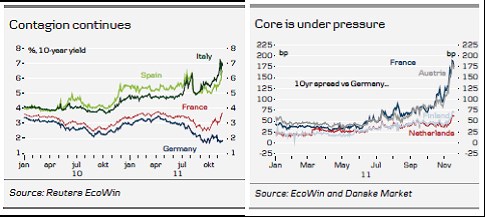

Klíčovým a široce komentovaným jevem minulého týdne bylo posouvání tržní nedůvěry v eurozóně směrem k jejímu jádru. Na prvním obrázku (výnos 10letých dluhopisů) si mimo jiné všimněme, jak francouzské bondy dlouho fungovaly jako bezpečné aktivum – jejich ceny rostly (výnosy klesaly), pokud se zhoršoval výhled/rostla averze k riziku a naopak. Chovaly se tedy stejně, jako německé Bundy, i když s určitou marží. Během několika dní se ale z „bezrizikového aktiva“ stalo aktivum rizikové. Nechci přehánět význam tohoto jevu, jasně ale ukazuje, že nic není nastálo. Trochu to připomíná výrok Carmen Reinhart o tom, že „sazby jsou nízko a pak najednou nejsou“. Ta se ale pokoušela vystihnout „fundament“ situace v USA.

Druhý graf ukazuje spready jádrových zemí k Bundům. Podobně jako u Francie se situace zhoršila u našich jižních sousedů, směr vzhůru nabraly, zatím spíše symbolicky, i Nizozemí a Finsko.

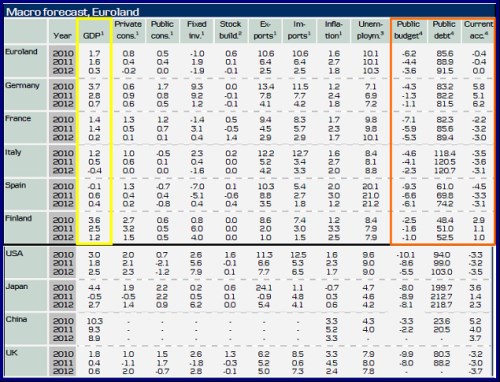

Podívejme se tedy krátce na to, jak zlá situace ohledně fundamentu je, pomohou nám projekce Danske Bank. Pro rychlejší orientaci jsem vyznačil zaznamenaný a očekávaný růst HDP a pak „velkou dluhovou trojku“ – veřejný rozpočet, dluh a běžný účet, vše relativně k HDP.

Německá ekonomika silně zbrzdí, rozpočtové deficity jsou nízké a klesnou, obrací se tedy dynamika „průměrného“ dluhu. A země je schopna dosahovat vysokých přebytků běžného účtu – tj. je konkurenceschopná a zboží i úspory vyváží (což má plusy u dluhu, ale i mínusy). Finsko je podobné s tím, že jeho dluhy i přebytky běžného účtu jsou nižší. Máme tedy „benchmark“ zdravého jádra.

Francie, Itálie ani Španělsko nejsou schopny přebytků běžného účtu dosáhnout (viz např. „Třista z místa“). Itálie má vysoký dluh ale rozpočtové deficity tlačí razantně dolů, u Španělska a Francie to tak rychle nejde. Itálie pravděpodobně spadne do recese (částečně druhá strana mince razantních úspor), Francie a Španělsko se budou pohybovat na její hraně. Důvod, proč by měla Francie výrazně vyčnívat nad Itálií a Španělskem, je zde těžko hledat.

Všimněme si, že francouzským „deficitním“ číslům jsou podobné USA; mají ale na jednu stranu vyšší dluh, na stranu druhou vyšší očekávaný růst. A hlavně svou centrální banku. Vidíme tak určitý paradox – teoretická možnost neomezeného „tištění peněz“ (promiňte ten zavádějící výraz) znamená výhodu a status méně rizikového aktiva (např. UK vs Španělsko). A zajímavou kombinací je samozřejmě i bezpečné útočiště Japonsko s obrovským dluhem i rozpočtovými deficity, ale také přebytky běžného účtu (dostatečnými domácími úsporami) a vyšším očekávaným růstem (i když zde si jsem asi nejméně jist).

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.