Výsledek středeční aukce 10letého německého dluhu je pro nejsilnější evropskou ekonomiku tvrdým probuzením. Nejhorší emise německých dluhopisů od zavedení eura je jasným signálem Berlínu, že dluhová krize není problémem jiných, ale i Němců. Německý list Bild uvádí, že po tomto „průšvihu“ Německo o mnoho otupilo svůj odmítavý postoj k myšlence eurodluhopisů.

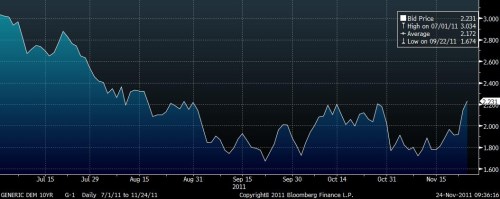

Aukce 10letého dluhu Německa dopadla upsanými 3,6 mld. EUR z plánovaných šesti. Dnes výnos 10letého německého dluhopisu nadále roste až na aktuálních 2,24 procenta.

Vývoj 10letého německého bundu:

Podle komentáře Financial Times Deutschland ani předchozí aukce německého dluhu nebyly oslnivé, včerejší ale znamená katastrofu. „Investoři nevěří eurozóně, a tím ani Německu, neboť jsou si vědomi, že ani Spolková republika není nedotknutelná. Že rating AAA nemusí být daný od Boha, už musely zjistit USA a Francie s Rakouskem to zjišťují nyní. Čím více eurozóna směřuje ke dnu, když se teď musí strachovat dokonce Francie, o to více se nabízí otázka: kdo to všechno na konci zaplatí? Odpověď je velmi jednoduchá a poměrně hořká: Německo. Tedy nashledanou ratingu AAA," uvádí FTD.

Ve vládní německé koalici už není shoda na odmítání společného dluhopisu tak jednoznačná, uvedl dnes ráno německý Bild. Obvykle dobře informovaný list uvedl, že zejména ve stínu krize dopadající na jádro eurozóny Německo-Francie vláda již diskutuje několik scénářů, jak by mohl evropský dluhopis získat záštitu Německa. Několikeré oficiální hlasy ze středopravé vládní koalice zprávu ihned zpochybnily. „Německo může být reálně dotlačeno do této pozice výměnou za zostření paktu stability, napsal ale Bild, citujíce parlamentní zdroje.

Tyto úvahy FTD nepřímo potvrdil rozpočtový expert vládních konzervativců Norbert Barthle. "My neříkáme ne. My jen říkáme: žádné eurobondy za daných podmínek," citoval ho list. Podle něj by mohla Merkelová na příštím summitu Evropské unie 9. prosince signalizovat otevřenost k eurobondům, pokud by partneři souhlasili s úpravami unijní smlouvy a se zpřísněním sankcí vůči rozpočtovým hříšníkům. "Pokud bychom v eurozóně prosadili tyto skutečné a tvrdé sankční možnosti, mohly bychom se sblížit i u tématu eurobondů," poznamenal Barthle.

Pozitivně se k eurobondům podle něj poprvé vyjádřila také Evropská centrální banka (ECB). "I když se výhled na eurobondy může zdát nerealistický, byly by i s ohledem na mezinárodní měnový systém jako rezervní měna pro světové hospodářství prospěšné," uvedl podle FTD viceprezident ECB Vítor Constancio.

Samotná Merkelová myšlence společného dluhopisu dosud vytrvale odporovala. Ještě ve středu v parlamentu označila myšlenku za „mimořádně nevhodnou“. U 18. listopadu pro Reuters ale poradce Merkelové uvedl, že kancléřka může přistoupit na ústupky u společného dluhopisu, pokud partneři v eurozóně a EU přistoupí za uměnu smluv, umožňující přísnější fiskální dohled a pravidla.

Ostrým kritikem společného dluhopisu nadále zůstává koaliční partner FDP. „Eurodluhopisy jsou socialismem a socialismus je vždy špatnou cestou,“ uvedl lídr svobodných demokratů Rainer Brüderle.

Ačkoli Německo zatím navenek platilo za "pevnost jistoty", nesmí se podle FTD zapomínat na některá čísla. Německý státní dluh v roce 2010 dosahoval 83,2 procenta HDP, což je víc než dluh Španělska či Polska. "Rozpočtový deficit dosáhl 4,3 procenta, což je v evropském srovnání ještě dobré, ale například Dánsko nebo i Maďarsko hospodařily lépe," doplňuje FTD a připomíná, že státní rozpočet Německa na příští rok počítá se zvýšením deficitu o další čtyři miliardy eur.

"Slabá aukce dluhopisů by měla být pro doposud uvolněné Němce spíše varovným výstřelem, který snad přišel v pravý čas. Ukazuje, že se krize eura neodehrává jen v Řecku, Španělsku nebo v Itálii. Ukazuje, že se odehrává i ve Francii a v Německu," soudí FTD.

Analytici či ekonomové vidí Německo a Francii jako srdce eurozóny. „Toto srdce stojí před infarktem,“ varuje FTD.

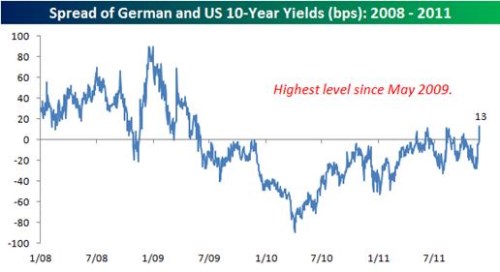

Během posledních týdnů investoři pozorně sledovali spready dluhopisů různých zemí eurozóny k výnosům německých obligací. Ty byly považovány za pevný základ evropských trhů. Nikdo se neptal na to, co se stane, pokud i tyto výnosy začnou růst? Odpověď na uvedenou otázku budeme možná znát dříve, než se nadějeme.

Graf ukazuje rozdíl ve výnosech německých vládních dluhopisů – desetiletých Bundů a amerických dluhopisů. Během posledních deseti měsíců byly výnosy Bundů obvykle nižší než výnosy amerických obligací. Po včerejší neúspěšné aukci dluhopisů v Německu ale jejich výnos převyšuje výnos amerických dluhopisů o 13 bazických bodů. Stalo se tak poprvé od května 2009. Tato úroveň určitě neznamená důvod k panice. Jak ale v posledních týdnech ukázal případ jiných zemí, růst spreadů přichází náhle a když se tak stane, bývá obvykle pozdě.

(Zdroj: Bild, FTD, Bloomberg)