nedává doporučení na evropské banky podle toho, do které z nich je nejlepší investovat. Namísto toho uvádí, které jsou kvůli procesu oddlužení a prodeje aktiv ještě horší než zbytek. Analytici se obávají, že banky nejsou schopny samofinancování, prodávají tak aktiva, jejich dluhopisy na sekundárním trhu rychle ztrácejí na hodnotě a fiskální konsolidace v Evropě celou situaci určitě nezlepší.

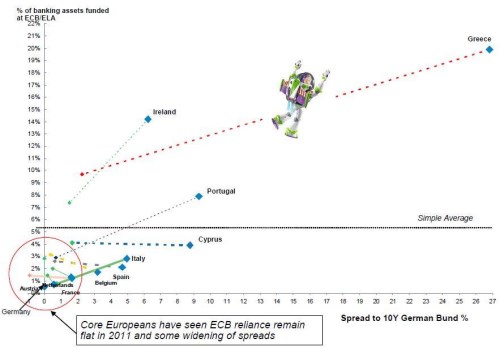

Jedním z klíčových symptomů křehkého bankovního systému v Evropě je rostoucí závislost na financování od ECB. Situace se v poslední době zhoršila zejména u francouzských a italských bank, které nyní od ECB a zdrojů ELA získávají více než banky ve Španělsku a Belgii. Je ale důležité si uvědomit, jaký je poměr pomoci k celkové velikosti bankovního sektoru. Graf ukazuje, jak je relativně lehké pomoci menším bankovním sektorům v Irsku, Řecku a Portugalsku - na ose y je podíl bankovních aktiv financovaných ECB a ELA. Dramatický nárůst toku likvidity směrem k italským a francouzským bankám je ale výrazně nahoru neposunul. Na ose x se pak nachází rizikový spread dluhopisů nad výnosy německých vládních obligací:

Menší čtverce v obrázku ukazují data z ledna 2010, velké situaci k říjnu 2011, u francouzských bank k listopadu 2011. Patrné je to, jak vysoká korelace panuje mezi problémy země na úrovni vládního zadlužení (spready k německým dluhopisům) a závislostí domácího bankovního sektoru na ECB. Obavy samozřejmě budí Itálie, která se vzdaluje od zemí jádra. Proti všeobecnému trendu se naopak doposud pohybuje Španělsko s Belgií.

(Zdroj: FTAlphaville)