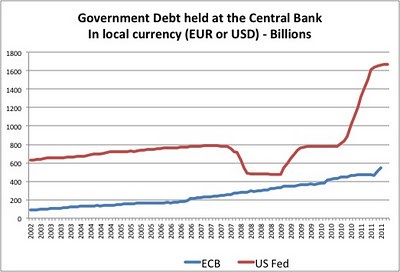

ECB doposud tvrdila, že pomoc vládám eurozóny je špatnou myšlenkou. Tímto krokem by podle ní došlo k porušení existujícího právního rámce. Vyhněme se ale diskusi o tom, zda by ECB měla a mohla nakupovat vládní dluhopisy zemí eurozóny a podívejme se na to, jak vypadá srovnání její rozvahy s americkým Fedem. V grafu je vyznačen vývoj investic do vládních dluhopisů ECB a Fedu, jednotkou jsou miliardy dolarů, respektive eur.

Pozorný pohled ukáže, že v posledních měsících došlo u ECB k nárůstu. Tato skutečnost odráží její pokusy o určitou stabilizaci finančních trhů a udržení výnosů dluhopisů pod kontrolou. Jak ale vypadá porovnání s Fedem? Podíváme-li se na konce křivek, vidíme, že Fed drží americké vládní dluhopisy v hodnotě dosahující asi 1,7 bilionu dolarů. To představuje přibližně 11 % celkového objemu vydaných obligací, který dosahuje 15 bilionů dolarů. U ECB dosahují investice do vládního dluhu asi 550 miliard eur, což je méně než 7 % celkového objemu vládních obligací zemí eurozóny (ten dosahuje přibližně 8,3 bilionu eur).

Porovnání vývoje v posledních letech ukazuje, že Fed od poloviny roku 2009 své investice do vládních dluhopisů zdvojnásobil. Pokud za počáteční bod vezmeme rok 2008, jde o zvýšení převyšující 300 %. Pokles v letech 2008 – 2009 koresponduje s obdobím, kdy Fed nahrazoval vládní dluhopisy jinými aktivy. Investice do vládního dluhu navyšuje i ECB, od roku 2008 představuje jejich nárůst asi 66 %. Toto zvýšení ale neznamená výraznou odchylku od předchozího trendu. A nezdá se, že by během krize došlo k nějaké větší změně, ovšem s výjimkou posledních měsíců.

Postup Fedu je součástí jeho monetární politiky, nejde o pokus poskytnout skrytou podporu americké vládě (i když ne všichni s tímto názorem souhlasí). Navíc porovnání mezi Fedem a ECB v době, kdy je ohrožena finanční a makroekonomická stabilita eurozóny, činí váhavost ECB ještě méně pochopitelnou.

(Zdroj: Blog Antonia Fatáse)