„Chcete-li se dočkat spokojené a vzkvétající budoucnosti, vždy dávejte pozor na to, co vám říkají ekonomové,“ říká dnes Stephane Deo, hlavní ekonom pro Evropu u švýcarské investiční banky . Důvodem k tomuto sebevědomému komentáři je mu analýza z roku 1996 o životaschopnosti eurozóny při jejím různém složení. Tehdy byl projekt Evropské měnové unie (EMU) teprve ve své druhé fázi a do zavedení společné evropské měny měly uběhnout ještě tři roky.

„Tehdy (v roce 1996) bylo relativně jasné, že míra plnění maastrichtských kritérii, politická flexibilita a vyhlídky reálné ekonomiky rozdělovaly sedmnáctku zemí (EU-17),“ vzpomíná dnes hlavní ekonom pro evropský kontinent. „Optimální byl v té době vstup pětice, nebo možná šestice zemí,“ dodává Deo.

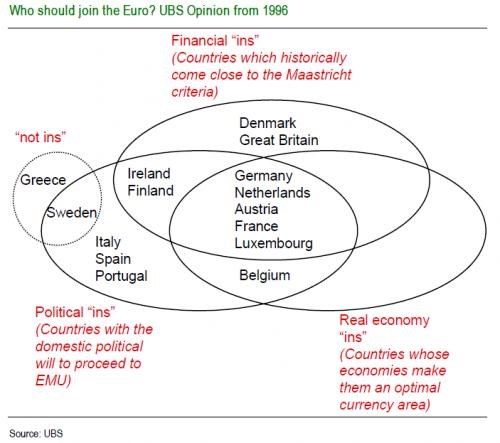

Podle zmiňované 15 let staré analýzy banka tehdy radila, aby budoucí eurozónu tvořilo pouze Německo, Rakousko, Holandsko, Francie a Lucemburku s tím, že „s určitou dávkou charity“ a přimhouřením oka vůči úrovni zadlužení byla představitelná i účast Belgie. Argumenty podpírající celkové doporučení analýzy sumarizuje následující Vennův diagram. Pro zařazení do EMU zde hovoří tři různé důvody – finanční, politická a ekonomická konvergence zemí.

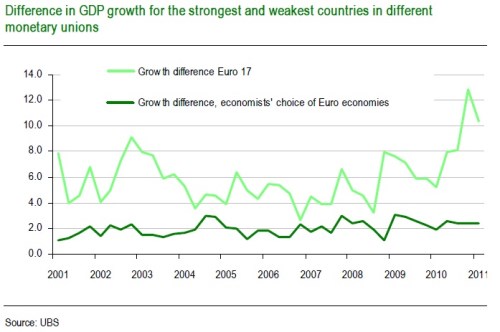

A jak to vše mohlo dopadnout, kdybychom se při dalším stádiu ekonomické a politické integrace Evropy řídili doporučeními ekonomů ? Následující graf to hezky ukazuje pomocí rozdílu mezi ročním růstem ekonomik nejslabších a nejsilnějších členů hypotetické eurozóny s v roce 2006 diskutovanými 17 členy, nebo ideálně doporučované 6členné měnové unie.

Zatímco rozdíly v případě EU-17 jsou obrovské a nezvladatelné společnými mechanismy a naznačují zcela nefunkční měnovou unii, v případě spolku nazývaného třeba „Euro 6“ je rozdíl mezi růstem nejslabšího a nejsilnějšího článku v průběhu doby téměř neměnný a natolik nízký, že by podle ekonomů nebyl problém zvládnout jej s jednotnou úrokovou sazbou stanovovanou společnou centrální bankou a jedním směnným kurzem.

(Zdroj: , Euroskop, ZeroHedge)